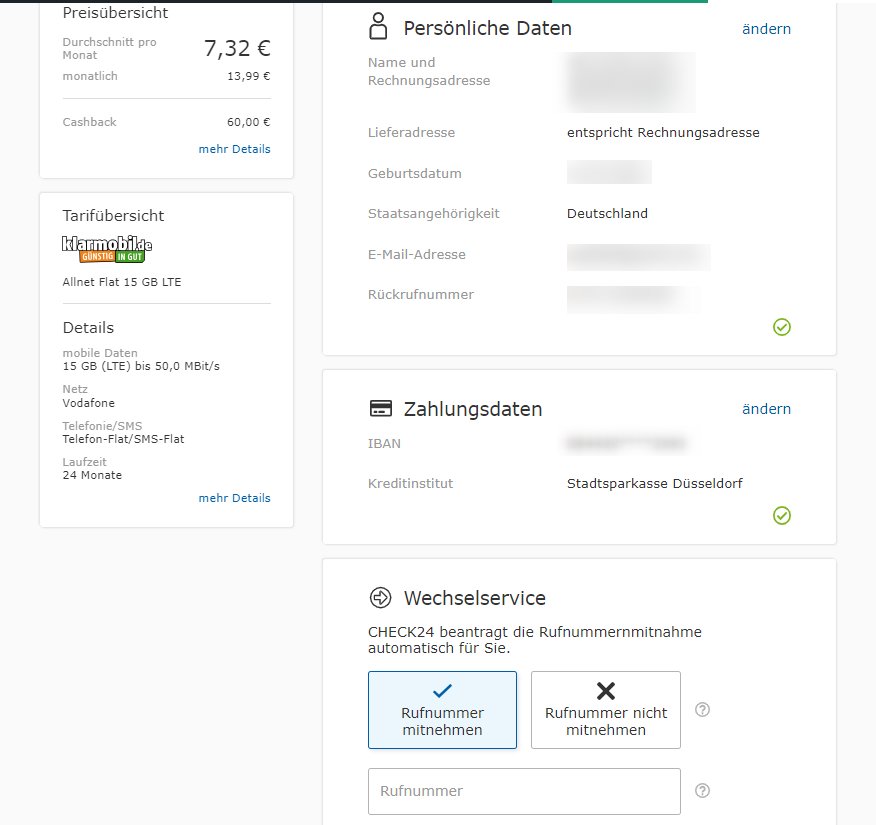

Mieszkając w Niemczech warto zainteresować się kulturą tego kraju i zapoznać z jego zabytkami. W końcu każdy kraj ma swoje specjalne miejsca pamięci narodowej, nierozłącznie związane z jego tożsamością, historią i kulturą. Wzmianki o niektórych z nich pojawiają się we wszystkich popularnych przewodnikach turystycznych, inne z kolei można poznać dopiero podczas dłuższego pobytu w Niemczech. Monumentalne pomniki i budowle o zadziwiającej architekturze to prawdziwe arcydzieła sztuki będące częścią dziedzictwa kulturowego Niemiec i Europy.

Walhalla w Donaustauf (okolica Regensburga, czyli Ratyzbony)

Walhalla w pobliżu Regensburga (Ratyzbona)

Walhalla w pobliżu Regensburga (Ratyzbona)

Walhalla jest położona w miejscowości Donaustauf nad Dunajem, 10 km na wschód od Ratyzbony (Regensburg) w Bawarii (Bayern).

Słowo ‚Walhalla’ pochodzi z nordyckiej mitologii i oznacza miejsce spoczynku poległych bohaterów. Niemiecka Walhalla to budowla powstała w epoce klasycystycznej. Inicjatorem jej budowy był bawarski król Ludwik I, który w ten sposób zamierzał uczcić ważne osobistości niemieckiej historii, kultury, nauki i literatury. Stworzenie szkicu powierzone zostało architektowi Leo von Klenze, który zaprojektował budowlę przypominającą swoim wyglądem stojącą na zboczu antyczną grecką świątynię w stylu doryckim.

Kamień węgielny pod budowlę został położony w 1830, a uroczyste otwarcie Walhalli odbyło się 12 lat później w 1842 roku. Koszty budowy hali pamięci były jak na tamte czasy ogromne. Wyniosły one cztery miliony guldenów, co w przeliczeniu na obecną walutę wyniosłoby około 82 milionów euro.

Wnętrze Walhalli z popiersiami i marmurowymi tablicami pamiątkowymi

W jej wnętrzu znajduje się obecnie 131 popiersi niemieckich postaci historycznych, osób zasłużonych dla niemieckiej kultury, nauki, sztuki i literatury oraz 65 tablic pamiątkowych. Miłośnicy historii znajdą tutaj między innymi popiersia astronoma Mikołaja Kopernika (popiersie nr 52), kompozytorów Wolfganga Amadeusza Mozarta (nr 12) i Johanna Sebastiana Bacha (nr 77), carycy Katarzyny Wielkiej (nr 20), filozofa Immanuela Kanta (nr 30), poety Johanna Wolfganga von Goethe (nr 56), teologa Marcina Luthera (nr 57).

Befreiungshalle (Hala Wyzwolenia) na Wzgórzu Michelsberg w Kelheim

Befreiungshalle (Hala Wyzwolenia) to kolejna budowla wykonana na zlecenie bawarskiego króla Ludwika I. Upamiętnia ona zwycięstwo nad cesarzem francuskim Napoleonem. Jej budowy podjął się architekt Friedrich Wilhelm von Gärtner. Po jego śmierci kierownictwo budowy Hali Wyzwolenia przejął znany z projektu Walhalli Leo von Klenze. Budowa została ukończona w 1863 roku.

Befreiungshalle (Hala Wyzwolenia) w Kelheim

Na zewnątrz budowli znajdują się kolumny oraz 18 statui o wysokości 6,5 metra cm przedstawiające alegorie niemieckich regionów. Budynek zwieńcza kopuła o wysokości 14 metrów i średnicy 29 metrów.

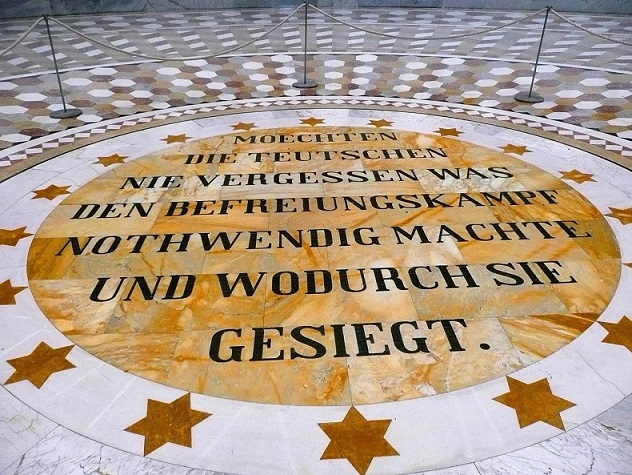

Marmurowa posadzka w Hali Wyzwolenia

Wewnątrz budowli znajdują się kolumny o wysokości 36 metrów oraz tablice z włoskiego marmuru upamiętniających postacie związane z niemieckimi walkami o wyzwolenie. Na obwodzie hali postawione zostały 34 różne figury bogini zwycięstwa Viktorii jako alegorii 34 niemieckim landów istniejących w czasie, gdy hala ta była budowana. Na podłodze hali znajduje się koncentryczna mozaika z białego, czerwonego, szarego i brązowego marmuru włoskiego z napisem pośrodku.

Kaiser-Wilhelm-Denkmal w Porta Westfalica (Pomnik cesarza Wilhelma I)

Pomnik Kaiser-Wilhelm-Denkmal w Porta Westfalica został wybudowany ku czci cesarza Wilhelma I w lata 1892-1896 według planów architekta Brunona Schmitza. Figura cesarza została zaprojektowana przez rzeźbiarza Kaspara von Zumbuscha. Pomnik ma wysokość 88 metrów i jest, po Pomniku Bitwy Narodów, drugim co do wielkości pomnikiem w Niemczech.

Pomnik cesarza Wilhelma w Porta Westfalica, na drugim planie panorama okolicy

Wysoka na 7 metrów figura cesarza Wilhelma została odlana z brązu i ustawiona na cokole o wysokości 5,5 metrów. Przy budowie pracowało 200 osób, a jej koszty wyniosły prawie 1 milion złotych marek. W uroczystości odsłonięcia pomnika 18 października 1896 było obecnych około 20.000 osób.

Pomnik jest ulubionym miejscem wycieczek turystycznych i należy do obowiązkowego programu kulturalnego studentów przyjeżdżających na wymianę międzynarodową do pobliskiego Uniwersytetu Bielefeld.

Niederwalddenkmal w Rüdesheim am Rhein

W dniu 8 stycznia 1871 roku kanclerz Otto von Bismarck proklamował w zdobytym przez Niemców Wersalu powstanie Cesarstwa Niemieckiego. Na upamiętnienie tego wydarzenia został wybudowany Niederwalddenkmal. Pomnik ten znajduje się na wyżynie w Parku Krajobrazowym Niederwald w pobliżu nadreńskiego miasta Rüdesheim. Jego budowa trwała 6 lat. Pomnik został odsłonięty 28 września 1883. W roku 2002 Niederwalddenkmal został wpisany na listę Światowego Dziedzictwa UNESCO.

Niederwalddenkmal z alegorią Germanii i reliefem przedstawiającym Ren i Mozelę

Pomnik został zaprojektowany przez drezdeńskiego architekta Karla Weißbacha, a centralna figura pomnika, mierząca 12,5 metrów alegoria Germanii to dzieło autorstwa rzeźbiarza Johannesa Schillinga. Wysoki na 38,18 metrów monument waży 75 ton.

Relief główny został wykonany z brązu i przedstawia króla pruskiego Wilhelma na koniu w otoczeniu 133 osób naturalnej wielkości. Po prawej stronie znajdują się generałowie i władcy związaniu z Niemcami Północnymi (m.in. Bismarck, Moltke, książę koronny Albert Saksoński), a po lewej stronie generałowie i władcy związani z Niemcami Południowymi (m.in. pruski książę koronny Fryderyk Wilhelm, generałowie von Blumenthal i von Hartmann). Po obu stronach reliefu znajdują się figury przedstawiające alegorie wojny i pokoju.

Najniższy element pomnika to odlana z brązu grupa przedstawiająca rzekę Ren, czyli ojca niemieckich rzek, którzy przekazuje swojej córce-rzece Mozeli róg strażniczy jako symbol przesunięcia granic i włączenia Alzacji i Lotaryngii do Cesarstwa Niemieckiego.

Na wyżynę można dostać się idąc trasą wędrówkową „Rheinsteig” lub wjechać kolejką linową bezpośrednio z Rüdesheim. Z pomnika rozpościera się panorama na Ren i położone poniżej winnice.

Wieże Bismarcka

W latach 1871-1914 powstały z inicjatywy osób prywatnych liczne wieże ufundowane na cześć kanclerza Otto von Bismarcka. W tych latach na całym świecie zostało wybudowanych łącznie 240 Wież Bismarcka, z czego na terenie samych Niemiec zostały wzniesione 184 wieże. Do dzisiaj przetrwało 146 monumentów.

Wieża Bismarcka (Bismarcksturm) na wzniesieniu Peterskopf w Kallstadt (Nadrenia-Palatynat)

Wieża Bismarcka (Bismarcksturm) na wzniesieniu Peterskopf w Kallstadt (Nadrenia-Palatynat)

Jedną z Wież Bismarcka, która przetrwała do naszych czasów, jest wieża na wzniesieniu Peterskopf w Kallstadt we wschodniej części Lasu Palatyńskiego (Pfälzerwalds) w Nadrenii-Palatynacie (Rheinland-Pfalz). Budowla została zaprojektowana przez architekta Friedricha Kunsta. Wieża ma 36 metrów wysokości i stoi na cokole o powierzchni 16,7 m × 14 m. Jej budowa trwała rok, a uroczyste odsłonięcie odbyło się 5 lipca 1903 roku. W 1986 wieża otrzymała status zabytku. Wieża Bismarcka jest doskonale znana zwolennikom biegów terenowych. Co roku w październiku jest ona metą biegu górskiego „Bad Dürkheimer Berglauf”. Trasa biegu ma długość 8700 metrów, a uczestnicy biegu muszą pokonać 510 metrów wysokościowych.

Hermannsdenkmal w Detmold

Pomnik Hermannsdenkmal to olbrzymi pomnik w pobliżu miasta Detmold w Północnej Nadrenii-Westfalich (Nordrhein-Westfalen) w południowej części Lasu Teutoburskiego (Teutoburger Wald). Został on wybudowany ku pamięci słynnej bitwy między legionami rzymskimi dowodzonymi przez generała Publiusza Kwinktyliusza Warusa a plemionami germańskimi pod komendą księcia Cherusków Arminiusza. Budowa pomnika według projektu Ernsta von Bandela trwała 37 lat (1838-1875). Pomnik został uroczyście odsłoniony 16 sierpnia 1875 roku.

Hermannsdenkmal w Detmold

Hermannsdenkmal w Detmold

Łączna wysokość pomnika wynosi 53,46 metra. Sama figura Arminiusa mierzy 26,57 metra i jest najwyższą statuą Niemiec. Jej waga wraz z metalową płytą wynosi 42,80 tony. Tracza trzymana przez Arminiusa ma wysokość 10 metrów i waży 1150 kg. Miecz trzymany w prawej dłoni waży 550 kg i ma długość 7 metrów. Cokół pomnika został wybudowany z piaskowca i mierzy 26,89 metra. Hermannskdenkmal jest popularnym celem wycieczek turystycznych. Warto wiedzieć, że Urząd Stanu Cywilnego w Detmold oferuje możliwość przeprowadzenia ceremonii ślubnej przy pomniku. Dodatkowo co roku organizowany jest „Hermannslauf” na trasie o długości 31,1 kilometrów.

Igeler Säule (Kolumna w Igel) w pobliżu Trewiru

Kolumna Igeler Säule w miasteczku Igel leżącym między Trewirem (Trier) a granicą z Luksemburgiem to największy istniejący nagrobek kolumnowy po tej stronie Alp. Wybudowany został w III wieku n.e. przez dwóch braci z rzymskiej rodziny Sekundiuszów, Lucjusza Sekundiusza Aventinusa i Lucjusza Sekundiusza Securusa, z Trewiru. Sekundiuszowie byli handlarzami tekstyliów i właścicielami ziemskimi (latyfundystami). Kolumna o wysokości 23 metrów została wykonana z czerwonego piaskowca. Jest ona pokryta bogatymi reliefami przedstawiającymi scena z życia obu kupców oraz sceny o charakterze mitologicznym. W 1986 Kolumna w Igel została wpisana na światową listę dziedzictwa kulturowego UNESCO. Jej kopia z odtworzoną pierwotną polichromią jest częścią stałej ekspozycji w Rheinisches Museum w Trewirze.

Igeler Säule (Kolumna w Igel) w pobliżu Trewiru

Igeler Säule (Kolumna w Igel) w pobliżu Trewiru

Kolumna zachowała się do dziś w bardzo dobrym stanie z powodu błędnego przekonania o jej pochodzeniu. Przedstawiona na grobie scena rodzinna została zinterpretowana przez hierarchów kościelnych jako scena zawarcia małżeństwa przez rodziców cesarza Konstantyna: Konstancjusza Chlorusa i Heleny. Cesarz Konstantyn wraz z matką Heleną byli czczeni jako patroni wiary chrześcijańskiej. Ta pomyłka sprawiła, że rzymski pomnik nie został zniszczony i przetrwał aż do współczesności.

Pomnik Bitwy Narodów (Völkerschlachtdenkmal) w Lipsku

Pomnik Bitwy Narodów (Völkerschlachtdenkmal) zotał wybudowany na upamiętnienie największej bitwy okresu napoleońskiego, która miała miejsce pod Lipskiem w 1813 roku. Monument ten jest najwyższym pomnikiem Niemiec i całej Europy. Zaprojektował go berliński architekt Bruno Schmitz znany z wcześniejszego projektu pomnika cesarza Wilhelma w mieście Porta Westfalica. Rzeźby i reliefy zostały wykonane przez artystów Christiana Behrensa i Franza Metznera.

Pomnik Bitwy Narodów (Völkerschlachtdenkmal) w Lipsku, największy monument Europy

Kamień węgielny pod pomnik został położony 18 października 1898 w 85. rocznicę bitwy pod Lipskiem. Uroczyste odsłonięcie monumentu odbyło się 15 lat później, 18 października 1913 dokładnie w rocznicą stulecia Bitwy Narodów. Wysokość pomnika wynosi 91 metrów. Cokół spoczywa na fundamencie o wymiarach 70×80×2 m. Cały kompleks pomnikowy waży 300 000 ton. Na jego budowę zużyto 26 500 płyt granitowych i 120 000 m³ płynnego betonu.