Istnieją różne formy ubezpieczenia samochodu w Niemczech. Stały pobyt w Niemczech wiąże się z koniecznością przerejestrowania auta na tablice niemieckie. To z kolei pociąga za sobą dokonanie wcześniej wspomnianego ubezpieczenia pojazdu. Tak jak w Polsce, można je podzielić na OC (obowiązkowe), oraz dodatkowe AC. Decyzję o tym jaką formę ubezpieczenia wybrać i gdzie, warto dokładnie przeanalizować i rozważyć różne możliwości. Dobrze mieć świadomość wszystkich wad i zalet poszczególnych ubezpieczeń w konkretnych towarzystwach ubezpieczeniowych.

Obowiązkowe ubezpieczenie pojazdu w Niemczech

Obowiązkowe ubezpieczenie zabezpiecza szkody zarówno osobowe jak i materialne, które wyrządzi osoba prowadząca pojazd, osobie trzeciej. Umożliwia to pokrycie przez ubezpieczalnie wyrządzonych szkód i wypłatę na rzecz osoby poszkodowanej środków pozwalających na naprawę samochodu. Ta forma ubezpieczenia gwarantuje wypłatę odszkodowania tylko osobom poszkodowanym, ale jest to też z korzyścią dla właściciela pojazdu, gdyż nie musi on ponosić dodatkowych roszczeń. Jeżeli jest się winnym spowodowania wypadku, zniszczenia własnego samochodu nie zostają w takim przypadku, pokryte z OC. Podczas wystąpienia takiego zdarzenia, dobrze jest posiadać ubezpieczenie AC, które pozwoli na wypłatę odszkodowania w sytuacji, gdy niemożliwe jest określenie osoby winnej wypadkowi lub na przykład dojdzie do kradzieży samochodu.

Zawarcie ubezpieczenia samochodowego w Niemczech przez internet

Przy zawarciu ubezpieczenia przez internet, ubezpieczyciel przekazuje ubezpieczającemu numer ubezpieczenia, z niemieckiego „eVB-Nummer”, który należy podać przy rejestracji pojazdu. Zostanie on przesłany mailem lub SMS-em i wystarczy mieć go zapisanego na kartce. Warto wiedzieć, że dopóki samochód nie zostanie zarejestrowany, można zrezygnować z ubezpieczenia. Numer eVB należy wtedy zniszczyć i wybrać ewentualnie innego ubezpieczyciela. Dopiero dokonując rejestracji pojazdu umowa z ubezpieczycielem nabiera mocy prawnej, lecz jeśli załatwiono je przez internet, to mimo wszystko obowiązuje 14 dni na jej wypowiedzenie.

Ile kosztuje ubezpieczenie samochodu w Niemczech?

Ostateczna cena ubezpieczenia zostaje wyliczona na podstawie kilku czynników. Dla ubezpieczalni ważne jest to, ile lat posiada się pojazd oraz od kiedy posiada się uprawnienia do prowadzenia samochodu. Istotny jest także fakt czy i jakie posiada się zniżki na ubezpieczenie auta. Sprawdzana jest też data urodzenia kierowcy i współwłaściciele pojazdu – nawet jeśli główny właściciel pojazdu posiada wieloletnie doświadczenie za kierownicą i maksymalne zniżki, to w przypadku, gdy drugi kierowca jest niedoświadczony, to ubezpieczyciel zażąda wyższej składki. Wysokość ubezpieczenia warunkuje również marka i model samochodu, pojemność i moc silnika, średnia ilość przejeżdżanych w ciągu roku kilometrów, miejscowość zameldowania – niemieckie ubezpieczalnie zawsze pytają o kod pocztowy miejsca zamieszkania. W bazach widnieje bowiem informacje o tym, jak wiele wypadków czy kradzieży zdarza się w obrębie danej miejscowości. Im więcej tego typu zdarzeń, tym większe prawdopodobieństwo, że i kierowca ubezpieczonego pojazdu będzie uczestnikiem jednego z nich, a co za tym idzie, będzie on musiał zapłacić nieco wyższą składkę. Składki nabyte w Polsce mogą być również uznane w Niemczech, jeśli spełni się określone wymagania, o czym zostanie napisane w późniejszej części artykułu.

Kolejnym aspektem, który warunkuje wysokość składek polisy samochodowej to Schadenfreiheitsklasse. To system przyznający zniżki za bezszkodową jazdę w postaci klas, które są dodawane za każdy rok bezszkodowej jazdy.

Co należy zrobić, aby do ubezpieczenia zaakceptowane zostały zniżki z Polski?

Zniżki na ubezpieczenie pojazdu ważne w Polsce można teoretycznie przenieść do Niemiec. Wiele niemieckich ubezpieczalni akceptuje bowiem zniżki zdobyte w innych krajach Unii Europejskiej. Warto więc zapytać w wybranej ubezpieczalni czy też do takich należy. Jeśli niemiecki ubezpieczyciel wyrazi na to zgodę, to należy przedłożyć:

- Zaświadczenie z polskiej ubezpieczalni o przebiegu ubezpieczenia, czyli okres ubezpieczenia i informacje o ewentualnych szkodach. Uwaga: to zaświadczenie należy przetłumaczyć na język niemiecki.

- Kopie prawa jazdy.

Taką informację można przekazać nawet w późniejszym czasie od zarejestrowania pojazdu!

Jak długo ważne jest ubezpieczenie pojazdu w Niemczech?

Tak jak i w Polsce, ubezpieczenie OC w Niemczech wykupuje się na 12 miesięcy. Wyjątek stanowią ubezpieczenia zawierane przez internet, które są często sporo tańsze i można je wypowiedzieć po 14 dniach bez ponoszenia dodatkowych opłat. Wykupiona internetowo polisa zaczyna obowiązywać, dopiero po rejestracji samochodu, więc jeśli do niej nie dojdzie, również można zrezygnować z takiego ubezpieczenia. Ważne – umowa przedłuża się automatycznie o kolejny rok kalendarzowy, jeśli nie zostanie wypowiedziana najpóźniej do 30 listopada (4 tygodnie przed końcem roku).

Zmiana ubezpieczalni – tak można zaoszczędzić na ubezpieczeniu pojazdu w Niemczech

Zazwyczaj zaleca się wypowiadanie umowy obecnej wypożyczalni co rok – jest to okazja do sprawdzenia konkurencji i tego, czy w międzyczasie nie pojawiły się na rynku atrakcyjniejsze oferty. Ubezpieczyciel, który będzie najlepszy dla jednej osoby, może nie być już tak dobrym wyborem dla drugiej, w zależności od posiadanego pojazdu, obecnych zniżek czy chociażby ilości przejechanych kilometrów przez daną osobę. Tak więc, jak zostało napisane wcześniej, by wypowiedzieć umowę ubezpieczenia auta w Niemczech, należy przed końcem roku ubezpieczeniowego dostarczyć do firmy zawiadomienie o rezygnacji z polisy.

Rok ubezpieczeniowy kończy się zazwyczaj 31 grudnia bieżącego roku. Wypowiedzenie umowy w formie pisemnej powinno dotrzeć do dotychczasowej ubezpieczalni najpóźniej na 4 tygodnie przed upływem aktualnej umowy. W tym przypadku datą graniczną będzie 30 listopada. Jeżeli dany termin nie zostanie dotrzymany, przepada możliwość zmiany ubezpieczenia w kolejnym roku. Podsumowując, zakres dostępnych na rynku ubezpieczeń usług wciąż się zmienia – warto trzymać rękę na pulsie i sprawdzać oferty, ponieważ jest to sposób na spore oszczędności!

Wypowiedzenie umowy ubezpieczenia auta w Niemczech – wyjątkowe sytuacje

Istnieją sytuacje, kiedy ubezpieczenia auta można w Niemczech wypowiedzieć nawet wtedy, jeśli nie minął jeszcze pełny rok ubezpieczenia. Należą do nich:

- Podwyższenie składki – zakład ubezpieczeń musi pisemnie poinformować ubezpieczonego o podwyższeniu składki. Z reguły dzieje się to przy wysyłce rocznego sprawozdania finansowego. Okres wypowiedzenia wynosi w takiej sytuacji jeden miesiąc od daty otrzymania powiadomienia. Ponieważ roczna faktura składki jest czasem wystawiana dopiero w listopadzie, to wielu kierowców nadal może wtedy wypowiedzieć ubezpieczenie, nawet jeśli przespało standardowy termin wypowiedzenia, czyli 30 listopada. Tutaj należy się po prostu powołać na podwyższenie składki.

- Zaistnienie szkody – Po każdym zgłoszeniu roszczenia do firmy ubezpieczeniowej istnieje możliwość odstąpienia od umowy, niezależnie od tego, czy firma ubezpieczeniowa pokryje roszczenie, czy też nie. Rozwiązanie umowy jest jednak możliwe dopiero po zakończeniu negocjacji w sprawie odszkodowania lub po zadeklarowaniu przez zakład ubezpieczeń, czy pokryje on szkodę, czy też nie. Od tego momentu ma się jeden miesiąc na odstąpienie od umowy!

Ubezpieczenie auta w Niemczech – regulacje prawne

Ubezpieczenie samochodowe należy w Niemczech do jednej z największych gałęzi branży ubezpieczeniowej w zakresie wypadków i szkód. Wyciąg z ustawy o ubezpieczeniu obowiązkowym w ruchu pojazdów samochodowych (PflVG-Pflichtversicherungsgesetz) reguluje kwestię ubezpieczenia samochodu w Niemczech:

- 1 ustawy o ubezpieczeniu obowiązkowym w ruchu pojazdów samochodowych (PflVG)

Osoba posiadająca pojazd mechaniczny lub przyczepę, które mają na terenie kraju stałe miejsce postoju, jest zobowiązana do zawarcia ubezpieczenia OC dla siebie, właściciela i kierowcy pojazdu w celu pokrycia szkód osobowych, materialnych czy innych szkód majątkowych związanych z użytkowaniem pojazdu.

Przegląd techniczny a ubezpieczenie samochodu w Niemczech

O dokument jakim jest potwierdzenie pozytywnego przejścia przeglądu technicznego warto zadbać natychmiast! Zaświadczenie o ważności przeglądu technicznego w dowodzie rejestracyjnym lub dokumencie z TÜV (Technischer Überwachungs-Verein) jest obowiązkowym dokumentem, jaki należy przedstawić w wydziale komunikacji podczas rejestracji auta. W innym wypadku, ubezpieczenie nie będzie mogło być sfinalizowane.

Jakie ubezpieczenie autocasco rozróżnia się w Niemczech?

Można wyróżnić ubezpieczenie pełne oraz częściowe, które wyglądają następująco:

- Ubezpieczenie pełne (Vollkasko) – odpowiada za szkody, które powstały z własnej winy lub takie, do których przyczyniły się osoby trzecie. Gdy zdarzy się zarysować pojazd na parkingu, lub zostanie urwane np. lusterko – ubezpieczenie to obejmie wymienione „usterki”.

- Ubezpieczenie częściowe (Teilkasko) – przydaje się np. w przypadku szkód, które powstały w wyniku kradzieży pojazdu, włamania lub zniszczeń wywołanych w wyniku klęski żywiołowej np. powodzi lub gradobicia. Obejmuje nawet pęknięte szyby, lecz wciąż nie oferuje tak szerokiego zakresu jak pełne ubezpieczenie. Można zaoszczędzić, deklarując w umowie wysokość udziału własnego w przypadku wystąpienia szkody.

Istnieje również sporo innych świadczeń, które mogą wykorzystać właściciele pojazdów samochodowych. Są one w stanie pokryć np. transport powrotny pojazdu, wydobycie samochodu, roszczenia o zadośćuczynienie czy szkody powstałe za granicą. Do takich ubezpieczeń dodatkowych należą m.in. pakiet assistance, ubezpieczenie ochrony kierowcy (Fahrerschutzversicherung) czy tzw. „Mallorca-Police”, czyli polisa zakładana na wypadek zaistnienia szkód podczas jazdy wypożyczonym samochodem.

Ubezpieczenie Assistance w Niemczech

Tak naprawdę nigdy nie można być w pełni pewnym co wydarzy się na drodze, szczególnie podczas długiej trasy – ale nie tylko. Polisa tego rodzaju zapewnia doraźną pomoc w zakresie technicznym, medycznym i/lub organizacyjnym w razie wypadku bądź awarii samochodu. Może zdarzyć się tak, że w samochodzie „po prostu” padnie akumulator – dodatkowe ubezpieczenie Assistance w takiej sytuacji jest zbawienne! W przypadkach, w których konieczne jest odwiezienie auta do mechanika – istnieje możliwość otrzymania pojazdu zastępczego. Warto rozważyć dokupienie tej opcji, by ze spokojną głową i bez stresu podróżować.

Porównywarka niemieckich ubezpieczeń samochodowych

Dzięki współpracy z największą niemiecką porównywarką ubezpieczeniową Check24, na naszej stronie można porównać oferty niemieckich ubezpieczalni i zawrzeć ubezpieczenie samochodu przez internet, wypełniając poniższy formularz. Jest to o tyle praktyczne, że od razu po zawarciu ubezpieczenia, na podanego maila oraz numer telefonu zostanie automatycznie przesłany numer eVB, który jest niezbędny przy rejestracji w Niemczech samochodu. Oprócz tego, dla osób nie znających zbyt dobrze języka niemieckiego przygotowaliśmy tłumaczenie formularza porównywarki (znajdziecie je pod porównywarką).

Wypełnij formularz:

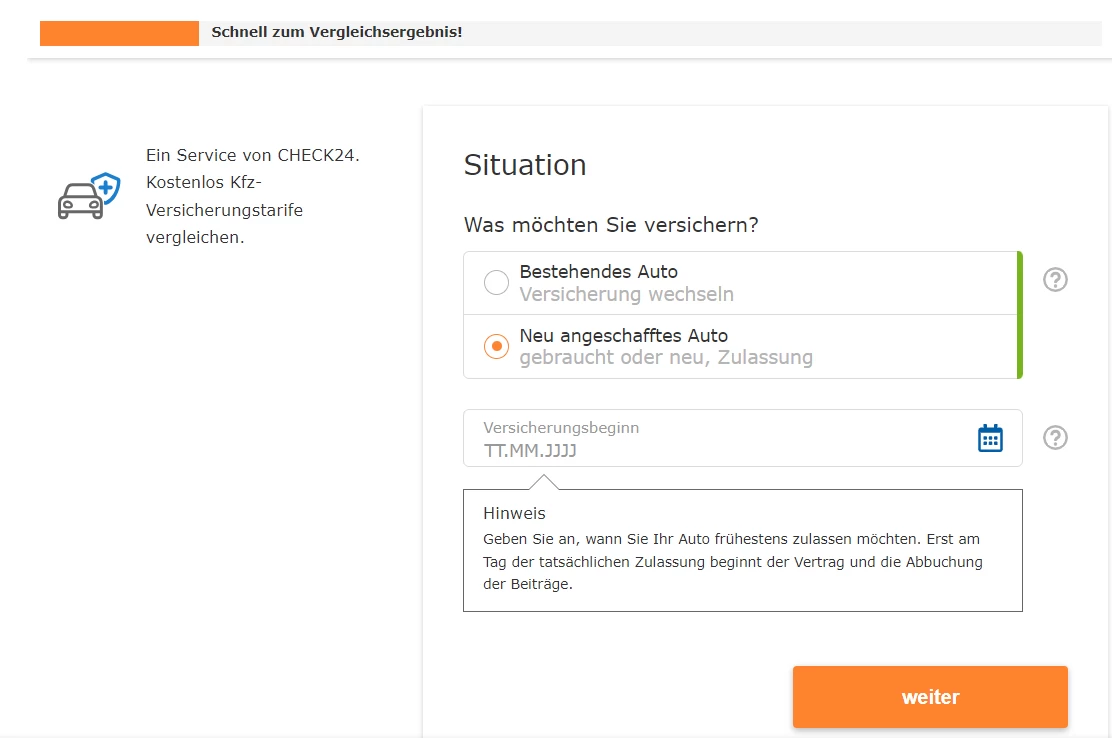

W pierwszym kroku formularza należy zaznaczyć, czy chodzi o zmianę ubezpieczenia dla samochodu, który posiadamy aktualnie (Bestehendes Auto - Versicherung wechseln), czy też o nowe ubezpieczenie, przykładowo kiedy zakupiliśmy samochód (obojętnie czy nowy, czy używany) i chcemy go zarejestrować (Neu angeschafftes Auto):

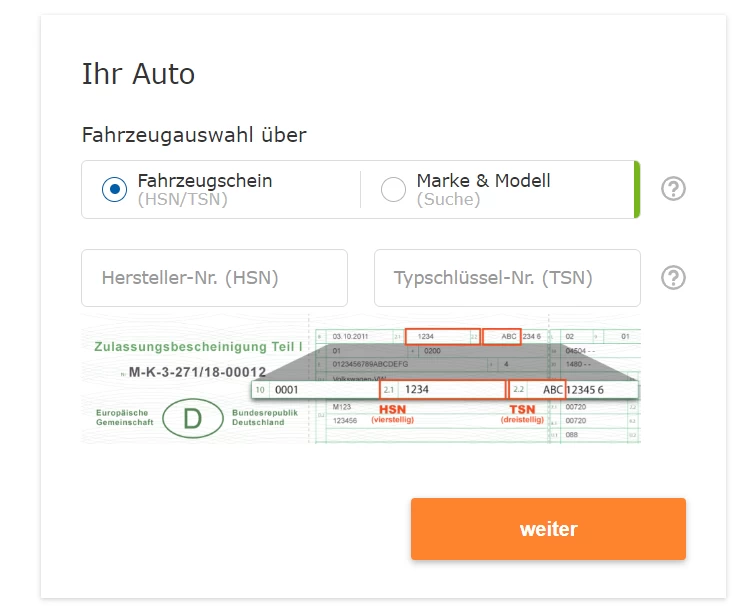

Dalej należy wybrać samochód, który chcemy ubezpieczyć. Możemy to zrobić na podstawie dowodu rejestracyjnego (Fahrzeugschein) lub wybierając samochód z listy (Marke & Modell). Wariant pierwszy jest naszym zdaniem szybszy, o ile macie akurat pod ręką dokument. Zdjęcie poniżej pokazuje, gdzie można znaleźć potrzebne do identyfikacji pojazdu informacje:

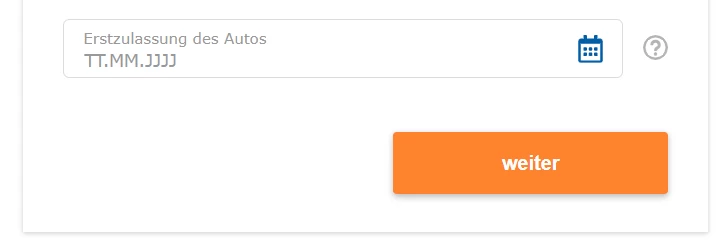

Następnie należy wpisać datę pierwszej rejestracji pojazdu ("Erstzulassung des Fahrzeugs"):

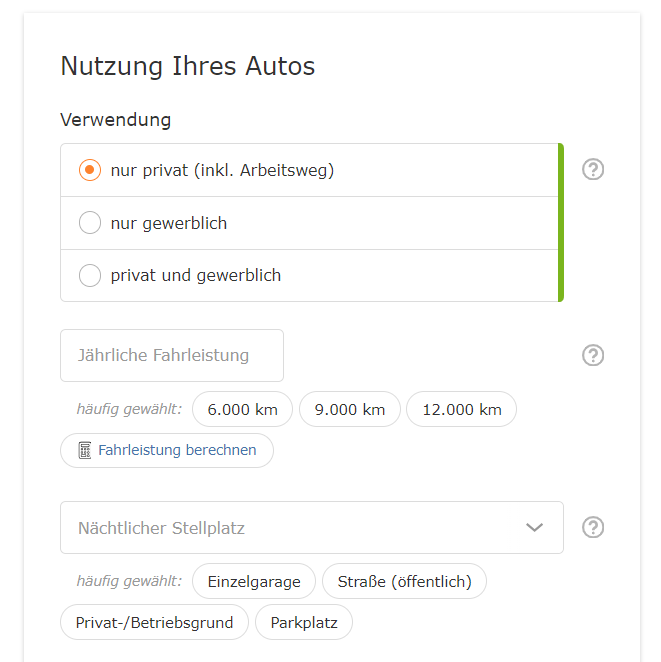

Dalej (Nutzung Ihres Autos) należy w pierwszej kolejności zaznaczyć czy samochód będzie używany wyłącznie prywatnie (nur privat), wyłącznie na firmę (nur gewerblich), czy prywatnie i na firmę (privat und gewerblich). Dodatkowo należy oszacować roczny przebieg (Jährliche Fahrleistung) oraz wybrać gdzie będzie parkowany pojazd (Nächtlicher Stellplatz):

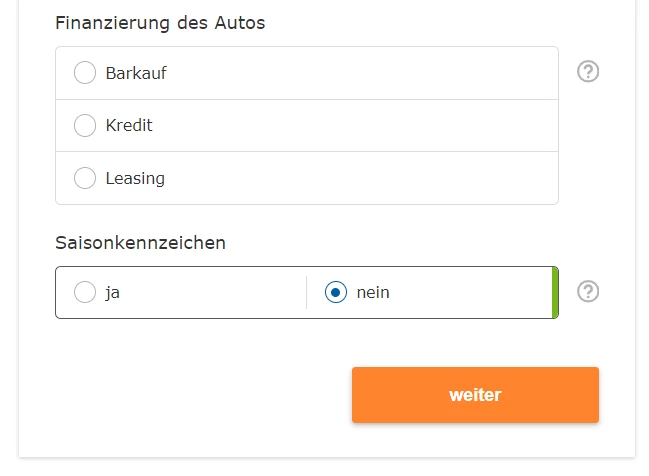

Następnie zaznaczamy w jaki sposób został zakupiony samochód (Barkauf - gotówka, Kredit - kredyt, Leasing - leasing) oraz czy samochód będzie miał tablice sezonowe. Klikamy w przycisk "weiter", aby przejść dalej:

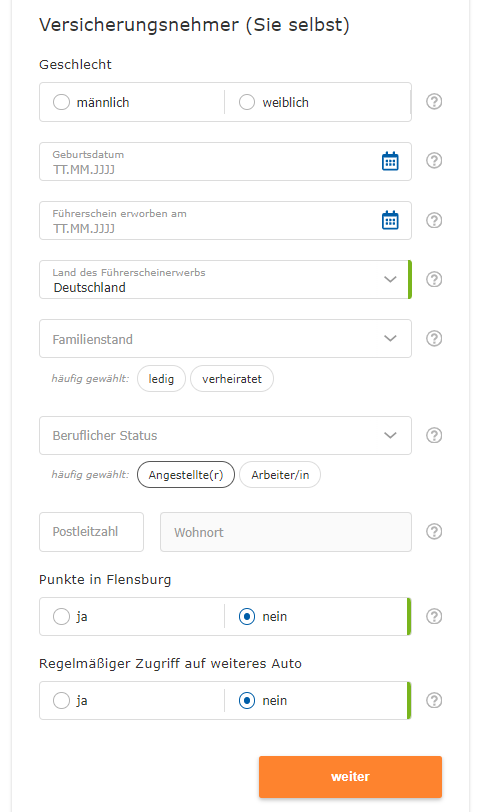

Następnie należy wpisać nasze dane osobowe, kolejno:

- Geschlecht - płeć

- Geburtsdatum - data urodzenia

- Führerschein erworben am - data zdobycia prawa jazdy

- Land des Führerscheinerwerbs - kraj zdobycia prawa jazdy

- Familienstand - stan cywilny

- Beruflicher Status - status zawodowy (np. Angestellter - zatrudniony)

- PLZ und Wohnort - kod pocztowy oraz miejscowość zamieszkania

- Punkte in Flensburg - czy posiadamy punkty karne w Flensburgu

- Regelmäßiger Zugriff auf weiteren Pkw - czy mamy regularnie dostęp do innego pojazdu

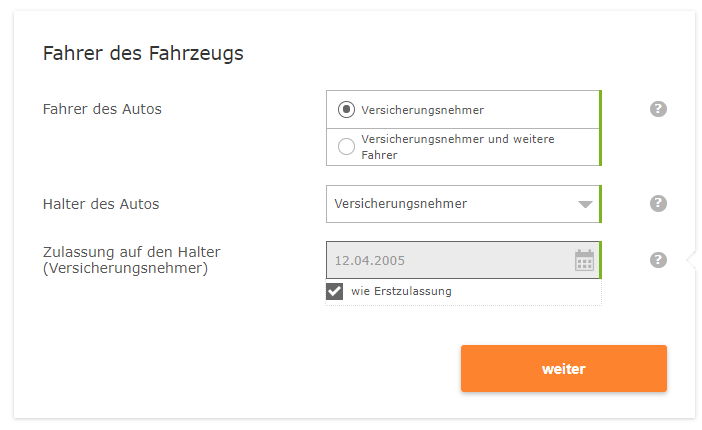

Następnie zaznaczamy, kto będzie kierował ubezpieczanym pojazdem:

- Versicherungsnehmer (osoba ubezpieczająca pojazd)

- Versicherungsnehmer und weitere Fahrer (osoba ubezpieczająca pojazd oraz inni kierowcy)

A także kto jest właścicielem pojazdu:

- Halter des Autos (właściciel pojazdu)

- oraz oprócz tego kiedy nastąpiło zarejestrowanie pojazdu na jego aktualnego właściciela (można zaznaczyć "wie Erstzulassung", czyli "jak pierwsza rejestracja", jeśli dotyczy)

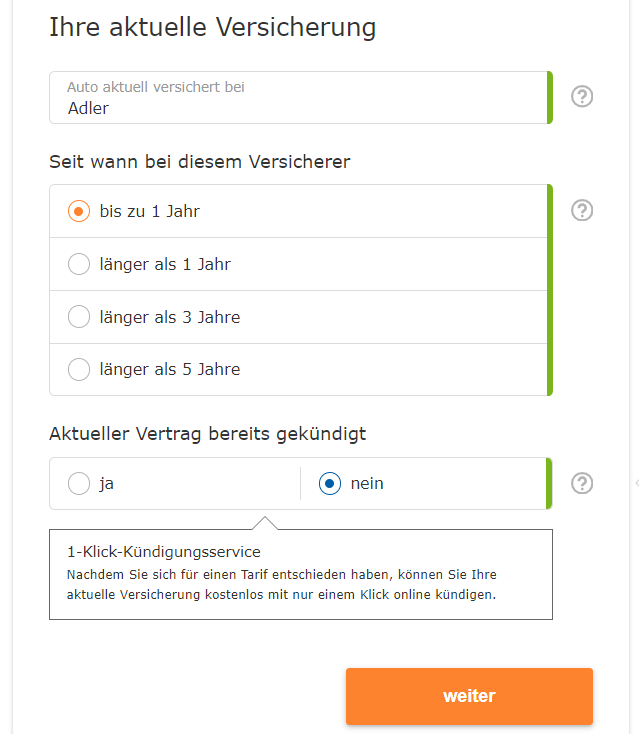

Następny krok w formularzu dotyczy aktualnej ubezpieczalni (jeśli wybraliśmy na początku, że chcemy zmienić aktualne ubezpieczenie). Tutaj należy podać kolejno:

- Fahrzeug aktuell versichert bei - w jakiej ubezpieczalni jest aktualnie ubezpieczony pojazd

- Seit wann bei diesem Versicherer - od kiedy u tego ubezpieczyciela

- Aktueller Vertrag bereits gekündigt - czy aktualna umowa została już wypowiedziana, jeśli zaznaczymy "tak", to należy dodatkowo zaznaczyć, czy ubezpieczenie zostało wypowiedziane przez nas ("ich selbst") lub ubezpieczalnię ("Versicherer")

Dalej należy zaznaczyć kolejno:

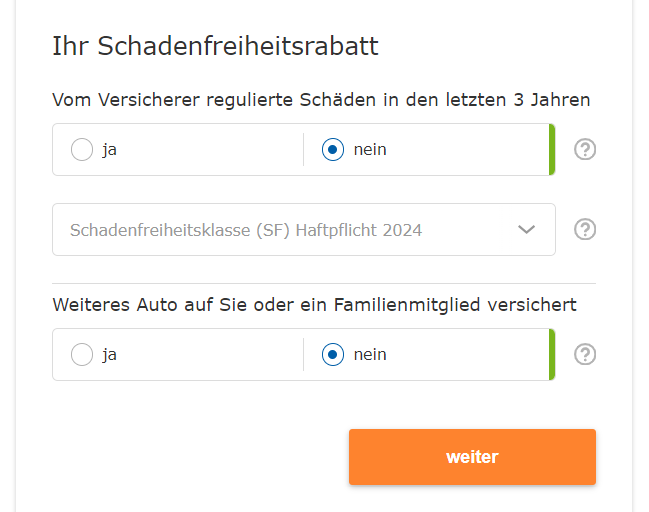

- Vom Versicherer regulierte Schäden in den letzten 3 Jahren - czy w ostatnich trzech latach została uregulowana szkoda przez ubezpieczyciela

- Schadenfreiheitsklasse (SF) - klasa jazdy bezwypadkowej

- Weiteres Auto auf Sie oder ein Familienmitglied versichert? - czy na nas albo innego członka rodziny jest ubezpieczony inny samochód?

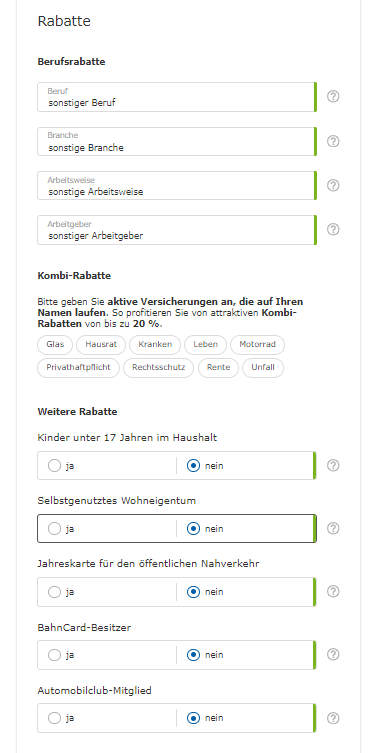

Aby obniżyć stawkę ubezpieczenia, mamy teraz możliwość wybrania opcji, które mogą się do tego przyczynić, na przykład jeśli posiadamy członkostwo w AvD albo ADAC ("Automobilclub-Mitglied") lub pracujemy w jednej z podanych branż ("Branche"):

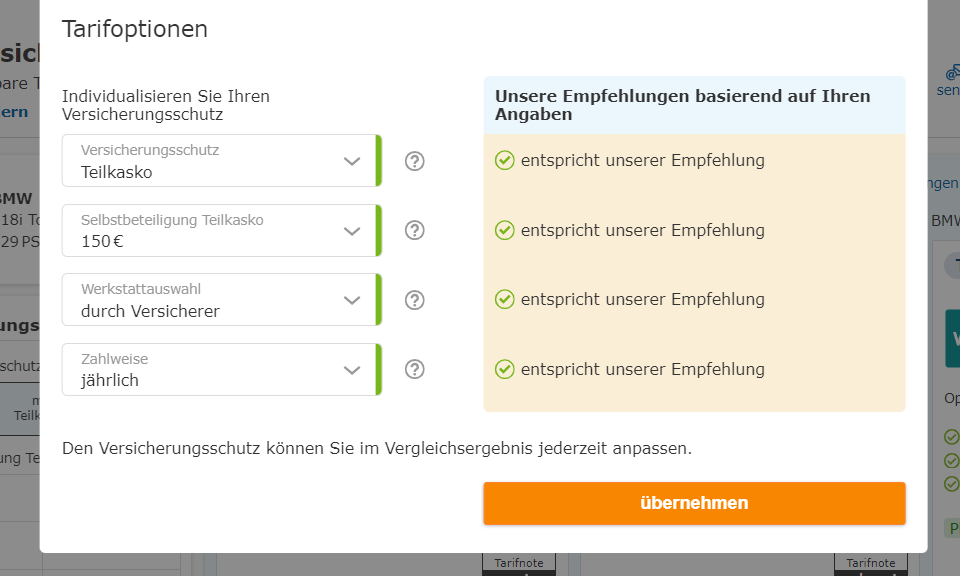

Na koniec zaznaczamy, że zapoznaliśmy się z regulaminem, aby wyświetlić oferty. Zanim zostaną one pokazane, musimy jeszcze zdecydować, czy chcemy dopasować wybrane przez porównywarkę ustawienia, czy je zatwierdzamy ("übernehmen"):

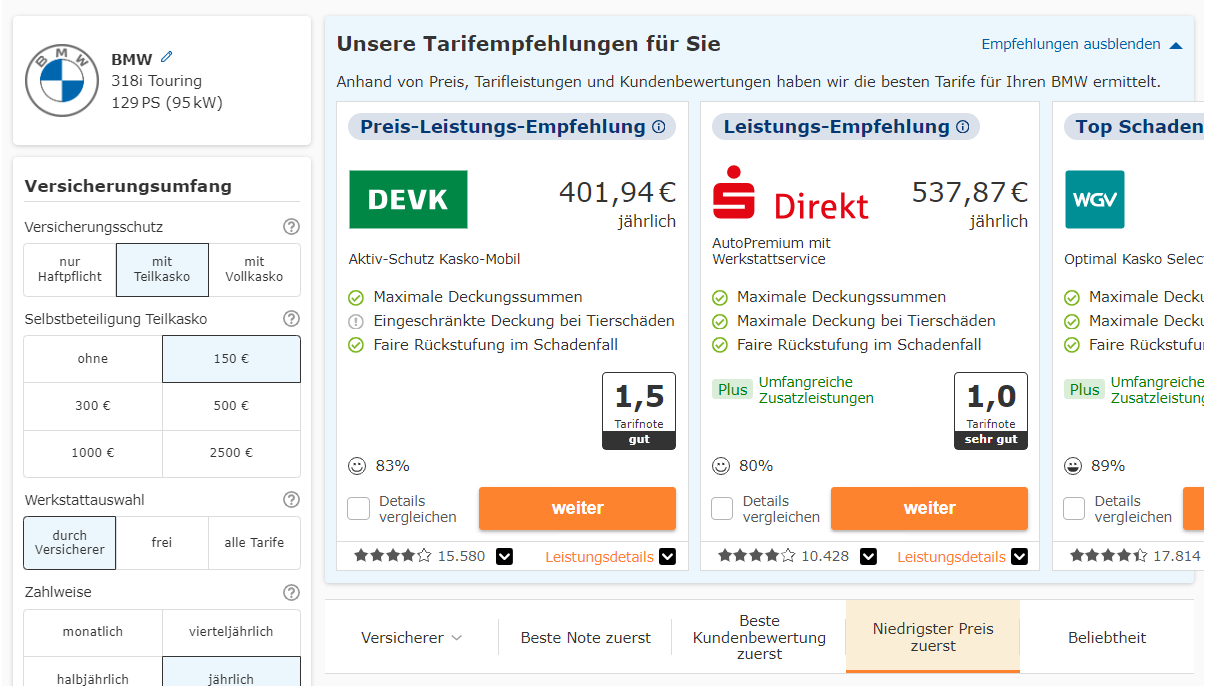

Jeśli przeglądacie stronę na komputerze lub tablecie, to po wyświetleniu wyników porównania, po lewej stronie możecie do woli zmieniać filtry, np. wybrać rodzaj ubezpieczenia:

- nur Haftpflicht (pokrywa szkody wyrządzone przez nas)

- mit Teilkasko (pokrywa również dodatkowe szkody, jak np. wyrządzone przez grad albo w wyniku kradzieży)

- mit Vollkasko (pokrywa wszelkie szkody, również te spowodowane przez nas)