Przyjechaliście właśnie do Niemiec i zamierzacie pozostać tu dłużej? Męczą Was ciagłe myśli o obowiązku meldunkowym? Czy może w ogóle nie zaprzątacie sobie w Niemczech nią głowy? Niezależnie od odpowiedzi na te pytania dowiedzcie się więcej o jednym z najważniejszych obowiązków administracyjnych, jakie dotyczą osób przybywających do Niemiec!

Ile czasu ma się na meldunek w Niemczech?

W przypadku przeprowadzki na terenie Niemiec ma się tydzień, maksymalnie dwa na zameldowanie się w nowym miejscu zamieszkania (w zależności od landu lub okręgu mogą istnieć różne regulacje odnośnie terminu meldunku). W przypadku nie zachowania tego terminu należy się liczyć z grzywną.

Zameldowanie w Niemczech – jak przebiega procedura meldunkowa?

Jeśli macie w planach pobyt w Niemczech dłuższy niż 3 miesiące, musicie zgłosić swój pobyt. I co najważniejsze – na spełnienie tego obowiązku macie tylko 7 dni od daty przybycia!

Na szczęście procedura meldunkowa w Niemczech nie jest zbyt skomplikowana. Należy wybrać się do odpowiedniego urzędu, zwanego w Nadrenii-Westfalii Bürgeramt lub Meldeamt. Właściwość urzędu wyznacza się ze względu na miejsce zamieszkania (jest to tzw. właściwość miejscowa). Przykładowo w przypadku Köln-Lindenthal będzie to Bürgeramt Lindenthal przy Aachener Straße 220 (wyszukiwarka adresów dostępna pod stadt-koeln.de – przy sprawdzaniu musicie zatem tylko wiedzieć, w jakiej dzielnicy znajduje się Twoje mieszkanie). Co ważne – właściwość ta nie jest wiążąca! Zameldowania można dokonać w dowolnie wybranym urzędzie. Oto jakie dokumenty będą potrzebowane w celu zameldowania się w Niemczech:

- dowodu tożsamości (np. polskiego dowodu osobistego lub paszportu)

- wypełnionego formularza meldunkowego

- zaświadczenia od wynajmującego

- znajomości swojego adresu oraz daty swego przybycia

- w przypadku studentów zaświadczenia o studiowaniu (Studienbescheinigung)

Musicie być gotowi na podzielenie się z urzędnikiem kilkoma informacjami dotyczącymi Waszej osoby – mianowicie, konieczne będzie m. in. podanie imienia (imion), nazwiska, narodowości i wyznania. Przy osobistym dokonywaniu zameldowania nie zawsze jest konieczne wypełnianie jakiegokolwiek formularza (jeśli jednak dokonuje się tego przez pełnomocnika, należy wypełnić formularz oraz pełnomocnictwo – wzory są zwykle dostępne w urzędach, a także na ich stronach internetowych). Po wejściu do budynku trzeba pobrać numerek do Kundenzentrum i… – być może – cierpliwie czekać na swoją kolej (pod koniec września 2014 r. znane były przypadki oczekiwania ponad 4 godziny!).

Anmeldebestätigung lub Meldebescheinigung, czyli zaświadczenie o zameldowaniu w Niemczech

Po wpisaniu Was do rejestru mieszkańców urzędnik wyda Anmeldebestätigung lub Meldebescheinigung, czyli zaświadczenie o zameldowaniu. Należy go dobrze pilnować, gdyż jest to jeden z najważniejszych dokumentów w momencie osiedlania się w Niemczech. Jest on niezbędny aby uzyskać ubezpieczenie zdrowotne, założyć konto w banku i załatwienia wielu innych formalności.

Meldunek w Niemczech – co warto wiedzieć?

Jeśli meldujecie się na terenie Niemiec w nowym miejscu, to urząd, w którym dokonujecie meldunku, poinformuje o tym fakcie poprzedni. Oznacza to, że nie musicie się wymeldowywać w starym miejscu zamieszkania. Oprócz tego warto mieć na uwadze, iż z przyczyn prawnych nie jest możliwe przesłanie formularza meldunkowego pocztą (choć zdarzają się wyjątki). Dodatkowo trzeba wspomnieć, że obowiązek meldunkowy istnieje niezależnie od celu pobytu – czyli w skrócie każdy musi się zameldować.

Koszty meldunku w Niemczech

Postępowanie w Nadrenii-Westfalii jest wolne od opłat. Warto pamiętać, że między poszczególnymi krajami związkowymi, istnieją pewne różnice dotyczące obowiązku meldunkowego. Gdzieniegdzie niestety trzeba ponieść symboliczną opłatę meldunkową.

Konieczność przedłożenia zaświadczenia od wynajmującego

Od 1 listopada 2015 obowiązuje w Niemczech ustawa, zgodnie z którą podczas meldunku w Niemczech konieczne będzie przedłożenie zaświadczenia od wynajmującego. Więcej na ten temat przeczytasz tutaj: Czy do zgłoszenia w biurze meldunkowym potrzebne jest zaświadczenie od wynajmującego?.

Weryfikacja po 3 miesiącach

Istnieje możliwość, że po trzech miesiącach niemieccy urzędnicy będą chcieli sprawdzić czy posiadasz prawo do dalszego pobytu w Niemczech. Aby zostać w Niemczech na dłużej musisz posiadać określone, minimalne dochody i ubezpieczenie zdrowotne, które będzie należało wtedy przedłożyć.

Meldunek w Niemczech i wymeldowanie w Polsce

O tym, czy meldując się w Niemczech, należy się wymeldować w Polsce przeczytacie tutaj: Meldunek w Niemczech, a wymeldowanie w Polsce.

Jak wypełnić formularz meldunkowy w Niemczech?

Jeśli dokonujecie meldunku za pośrednictwem pełnomocnika, to nie obejdzie się bez wypełnienia stosownego formularza. W pierwszej kolejności niezbędne będzie wypełnienie formularza uprawniającego pełnomocnika do reprezentowania Was przed obliczem urzędnika. Urząd meldunkowy w Kolonii udostępnia na swojej stronie internetowej następujący formularz meldunkowy:

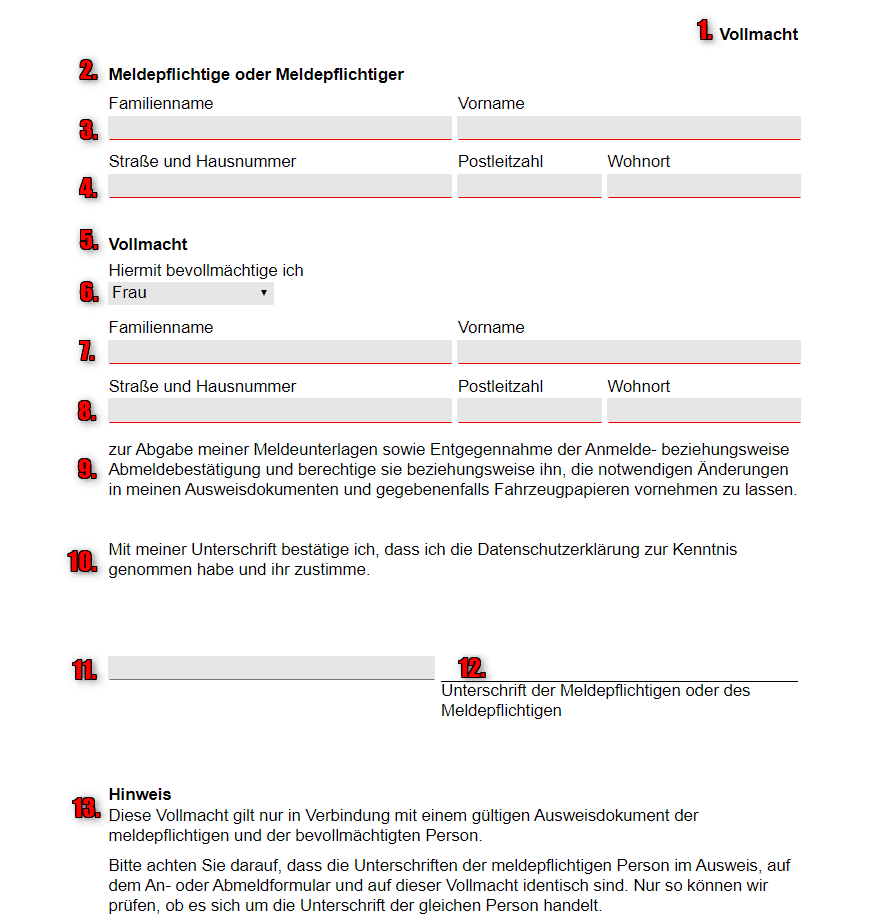

1. Pełnomocnictwo

2. Osoba podlegająca obowiązkowi meldunku

3. Nazwisko, imię

4. Ulica i numer domu, kod pocztowy, miejscowość

5. Pełnomocnictwo

6. Niniejszym upoważniam

7. Nazwisko, imię

8. Ulica i numer domu, kod pocztowy, miejscowość

9. Do oddania moich dokumentów niezbędnych do zameldowania, jak również przyjęcia dokumentów niezbędnych do zameldowania lub wymeldowania oraz uprawniam jego tudzież ją, do dokonania niezbędnych zmian w moich dokumentach tożsamości oraz ewentualnie dokumentach pojazdu.

10. Poprzez mój podpis potwierdzam, że zapoznałem się z polityką prywatności i się z nią zgadzam

11. Miejscowość oraz data

12. Podpis osoby podlegającej obowiązkowi meldunku

13. Uwaga!

Niniejsze pełnomocnictwo jest ważne wyłączenie za okazaniem dokumentu tożsamości osoby podlegającej obowiązkowi meldunku oraz jej pełnomocnika. Proszę zwrócić uwagę na to, aby podpis osoby, która ma zostać zameldowana był taki sam zarówno na formularzu meldunkowym jak i pełnomocnictwie. Tylko w ten sposób jesteśmy w stanie sprawdzić czy chodzi o podpis tej samej osoby.

Następnie należy wypełnić formularz meldunkowy, który w Kolonii wygląda następująco:

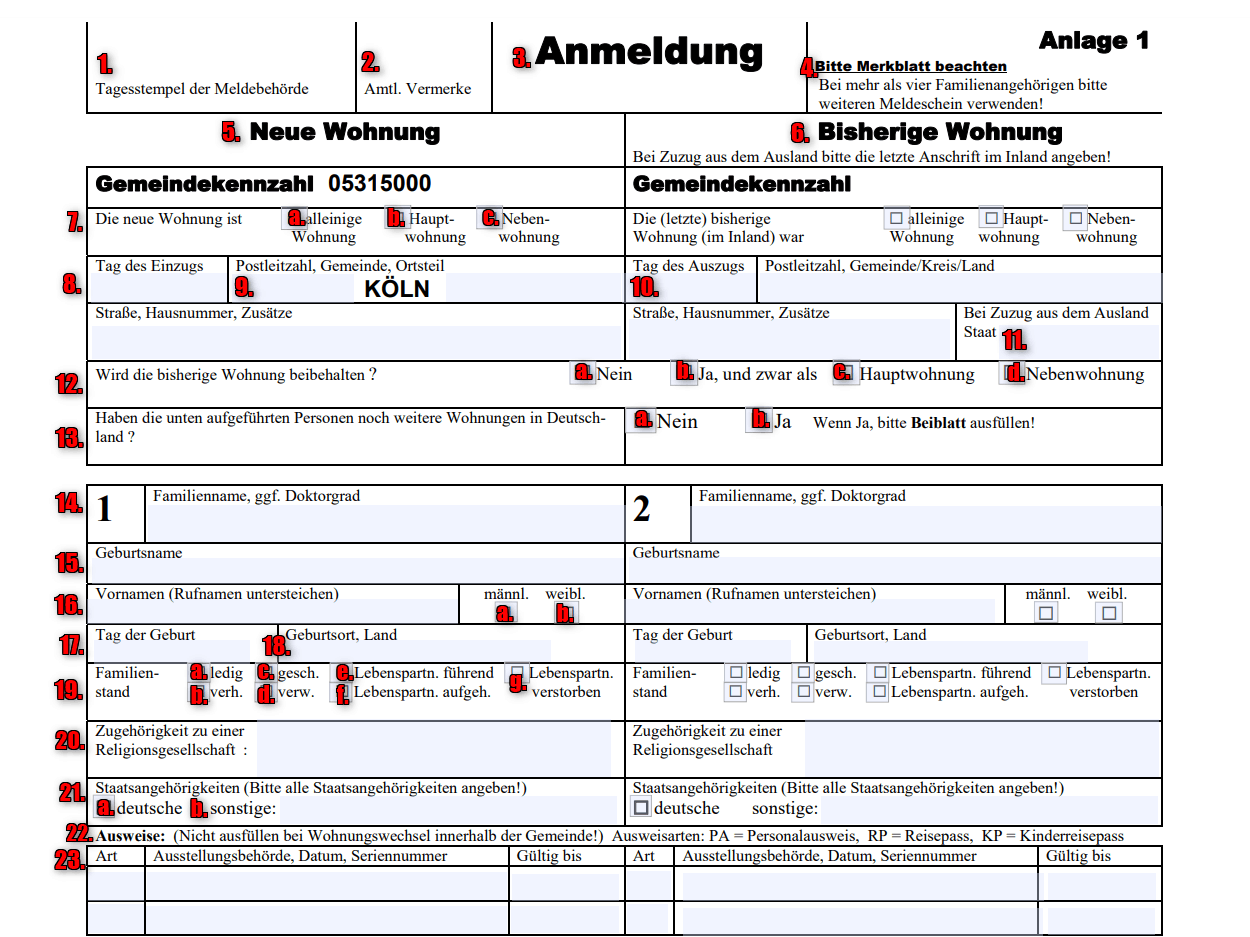

1. Pieczęć urzędu meldunkowego

2. Adnotacje urzędowe

3. Meldunek

4. Proszę mieć na uwadze pouczenie

Proszę użyć dodatkowego formularza jeśli rodzina składa się z więcej niż czterech członków!

5. Nowe mieszkanie

6. Dotychczasowe mieszkanie

W przypadku przeprowadzenia się z zagranicy, proszę podać ostatni adres za granicą

7. Nowe mieszkanie to

A. jedyne mieszkanie

B. stałe miejsce zameldowania

C. dodatkowe mieszkanie

8. Data wprowadzenia się

9. Kod pocztowy, gmina/okręg/kraj związkowy

10. Data wyprowadzki

11. W przypadku przeprowadzenia się z zagranicy, podać nazwę państwa

12. Czy dotychczasowe mieszkanie zostanie zachowane?

A. Nie

B. Tak i to jako …

C. stałe miejsce zamieszkania

D. Dodatkowe mieszkanie

13. Czy niżej wymienione osoby posiadają dodatkowe mieszkania w Niemczech?

A. Nie

B. Tak (Jeśli tak, proszę wypełnić załącznik!)

14. Nazwisko, ewentualnie stopień doktora

15. Nazwisko rodowe

16. Imiona (używane imię podkreślić)

A. mężczyzna

B. kobieta

17. Data urodzenia

18. Miejsce urodzenia, kraj

19. Stan cywilny

A. wolny/a

B. mężatka/żonaty

C. rozwiedziony/a

D. owdowiały/a

E. w związku partnerskim

F. zakończony związek partnerski

G. partner/ka życiowy/a zmarła

20. Przynależność wyznaniowa

21. Obywatelstwo (proszę podać wszystkie obywatelstwa!)

A. niemieckie

B. inne

22. Dowody tożsamości (Nie wypełniać w przypadku zmiany mieszkania w obrębie tej samej gminy!) Rodzaje dowodów tożsamości: PA = dowód osobisty, RP = paszport, KP = paszport dziecięcy

23. Rodzaj | Urząd wystawiający, data, numer serii | Ważny do

1. Następny wiersz wypełnić wyłącznie w przypadku stałego miejsca zamieszkania

A. Klasa podatkowa

B. Liczba dodatkowych kart

C. W separacji? tak/nie

2. Dla zamężnych/żonatych, owdowiałych lub żyjących w związku partnerskim. (Nie wypełniać w przypadku zmiany mieszkania w obrębie tej samej gminy!)

A. Dzień oraz miejscowość zawarcia związku małżeńskiego/legalizacji związku partnerskiego

B. Księga poślubna założona na specjalny wniosek

C. Ewentualnie imię i nazwisko zmarłej/go małżonki/męża/partnerki życiowej/partnera życiowego

D. Dzień śmierci

3. Niepełnoletnie, niezamężne/nieżonate dzieci

4. Nazwisko

5. Imiona (używane imię podkreślić)

6. Dzień urodzin | Miejsce urodzenia/okręg/kraj związkowy

7. Przynależność wyznaniowa

8. Obywatelstwa (Proszę podać wszystkie obywatelstwa!)

A. niemieckie

B. inne

9. Nie wypełniać następnego wiersza w przypadku zameldowania mieszkania dodatkowego!

10. Proszę wypełnić załącznik jeśli:

– Ma zostać złożony sprzeciw wobec zdalnej transmisji danych

– Członkowie rodziny lub jej przedstawiciele prawni mają nie być zameldowani

– Używane jest imię klasztorne lub pseudonim artystyczny

– Państwo lub zameldowana razem z Państwem osoba jest uciekinierem, bądź wypędzonym

11. Data, podpis osoby podlegającej obowiązkowi meldunku

12. Data, podpis pełnomocnika

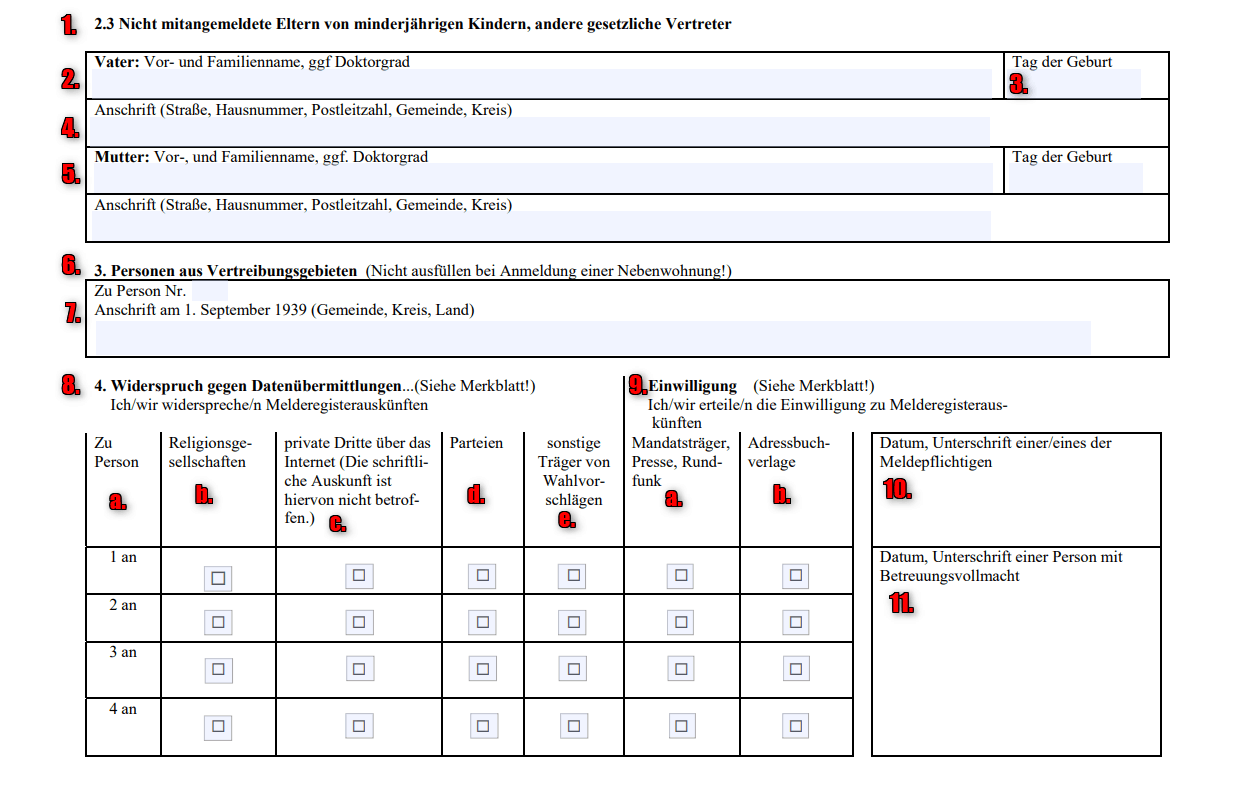

Jeśli meldowane osoby używają imienia nadanego w klasztorze, bądź pseudonimu artystycznego lub są uciekinierami albo wypędzonymi, względnie chcecie wyrazić sprzeciw wobec zdalnej transmisji danych, to konieczne będzie wypełnienie załącznika. Ten wygląda w Kolonii następująco:

1. Pieczęć urzędu meldunkowego

2. Załącznik do formularza meldunkowego

3. Adnotacje urzędowe

4. Nazwisko, imię jednej z meldowanych osób

a. Dodatkowo imię klasztorne, pseudonim artystyczny

b. Osoby nr.

5. Dodatkowe mieszkanie (w Niemczech)

6. Adres (ulica, numer domu, kod pocztowy, gmina, okręg)

7. To mieszkanie było

a. jedynym mieszkaniem

b. stałym miejscem zamieszkania

c. dodatkowym mieszkaniem

8. To mieszkanie będzie w przyszłości

9. Niezameldowani członkowie rodziny lub przedstawiciele prawni (Nie wypełniać w przypadku zmiany mieszkania w obrębie tej samej gminy!)

10. Niezameldowana/y małżonka/małżonek lub partnerka życiowa/partner życiowy

11. W przypadku meldowania dodatkowego mieszkania lub jeśli żyjący w separacji, nie podawać informacji dotyczących przynależności religijnej i klasy podatkowej)

12. Imię i nazwisko, ewentualnie stopień doktora

a. dzień urodzenia

b. mężczyzna

c. kobieta

d. klasa podatkowa

e. numer kierunkowy gminy

13. Adres (ulica, numer domu, kod pocztowy, gmina, okręg)

14. Przynależność wyznaniowa

15. Niezameldowane niepełnoletnie dzieci

16. (Informacji dotyczących stanowiska prawnego nie podawać w przypadku meldunku mieszkania dodatkowego)

a. Imię i nazwisko

b. Dzień urodzenia

c. Stanowisko prawne w stosunku do ojca/ w stosunku do matki

d. Proszę wpisać właściwe cyfry! (1 = rodzone dziecko, 2 = pasierb)

1. Niezameldowani rodzice niepełnoletniego dziecka, inni przedstawiciele prawni

2. Ojciec: imię i nazwisko, ewentualnie stopień doktora

3. Dzień urodzin

4. Adres (ulica, numer domu, kod pocztowy, gmina, okręg)

5. Matka: imię i nazwisko, ewentualnie stopień doktora

6. Osoby z terenów wypędzeni (Nie wypełniać w przypadku meldunku mieszkania dodatkowego!)

7. Do osoby nr.

Adres 1 września 1939 (gmina, okręg, kraj związkowy)

8. Sprzeciw wobec zdalnej transmisji danych

Ja/my wyrażamy sprzeciw wobec zdalnej transmisji danych

A. Dotyczy osoby

B. Organizacje religijne

C. Prywatne osoby trzecie za pośrednictwem Internetu (Nie dotyczy pisemnej informacji)

D. Partie

E. Pozostałe podmioty polityczne

9. Zgoda

Ja/my wyrażamy zgodę na zdalną transmisję danych

A. Mandatariusze, prasa, radio

B. Wydawnictwa książek adresowych

10. Data, podpis osoby podlegającej obowiązku meldunku

11. Data, podpis pełnomocnika

Formularze w innych miastach nie powinny się zbytnio różnić od powyższych, dlatego mamy nadzieję, że przydadzą się one nie tylko mieszkańcom Kolonii;-)

Jak szukać mieszkania w Niemczech?

Jeśli jesteście w trakcie poszukiwania mieszkania w Niemczech, to z pewnością zainteresują Was poniższe artykuły: