Niemcy to kraj przyjazny dla osób przedsiębiorczych, które chcą spróbować pracy na własny rachunek. Nie dość, że proces otwarcia firmy w Niemczech nie jest zbytnio skomplikowany (dowiedz się więcej!), to dzięki regulacji dotyczącej drobnych przedsiębiorców (Kleinunternehmerregelung) osoby, które z niej skorzystają i ich roczny obrót nie przekroczy 22.000 €, nie muszą płacić podatku obrotowego. Regulacja ta ma swoje wady i zalety, o czym przeczytacie poniżej.

Na czym polega „mała Gewerba”? Kim jest drobny przedsiębiorca w świetle Niemieckich regulacji?

Drobny przedsiębiorca, to taki przedsiębiorca, który spełnia dwa warunki:

- Jego obrót w ubiegłym roku nie przekroczył 22.000 €

- Jego obrót w roku bieżącym najprawdopodobniej nie przekroczy 50.000 €

Określenie „regulacja dotycząca drobnych przedsiębiorców” (niem. Kleinunternehmerregelung), potocznie zwana „małą Gewerbą”, oznacza pewne przepisy zawarte w ustawie o podatku obrotowym, ułatwiające życie małym firmom, osobom na działalności gospodarczej czy freelancerom. W związku z niskimi obrotami, takie osoby czy firmy mogą być zwolnione z pewnych obowiązków podatkowych.

Na „małej Gewerbie” można zarobić do 22.000 €

Jako obrót brany pod uwagę przy ustalaniu zasadności korzystania z regulacji, przyjmuje się sumę wszystkich wpłat od klientów w roku kalendarzowym, minus obrót ze sprzedaży środków trwałych. Na samym początku prowadzenia działalności biznesowej, trzeba oszacować swój przewidywany obrót w danym roku kalendarzowym. Jeśli nie przekracza on wcześniej wspomnianej granicy 22.000 €, wtedy przedsiębiorca uznawany jest za drobnego przedsiębiorcę.

Jeśli zastosowanie ma regulacja dotycząca drobnych przedsiębiorców, wtedy przedsiębiorca może nie płacić podatku obrotowego. Istnieje jednak też opcja dobrowolnej rezygnacji z regulacji dot. drobnych przedsiębiorców. W tym przypadku jest możliwość odliczenia podatku naliczonego zapłaconego do Urzędu Skarbowego, jeśli macie faktury od innych przedsiębiorców na koszty operacyjne.

Jeśli granice kwot zostaną przekroczone, wtedy przedsiębiorca jest zobowiązany płacić podatek obrotowy. W przypadku kiedy drobny przedsiębiorca optuje za podatkiem obrotowym, wtedy musi to zgłosić Urzędowi Skarbowemu. Jego decyzja jest wiążąca na 5 lat. Podstawa prawna: § 19 ustęp 1 i 2 ustawy o podatku obrotowym (niem. Umsatzsteuergesetz, w skrócie UStG).

Jak skorzystać z regulacji o „drobnej przedsiębiorczości“?

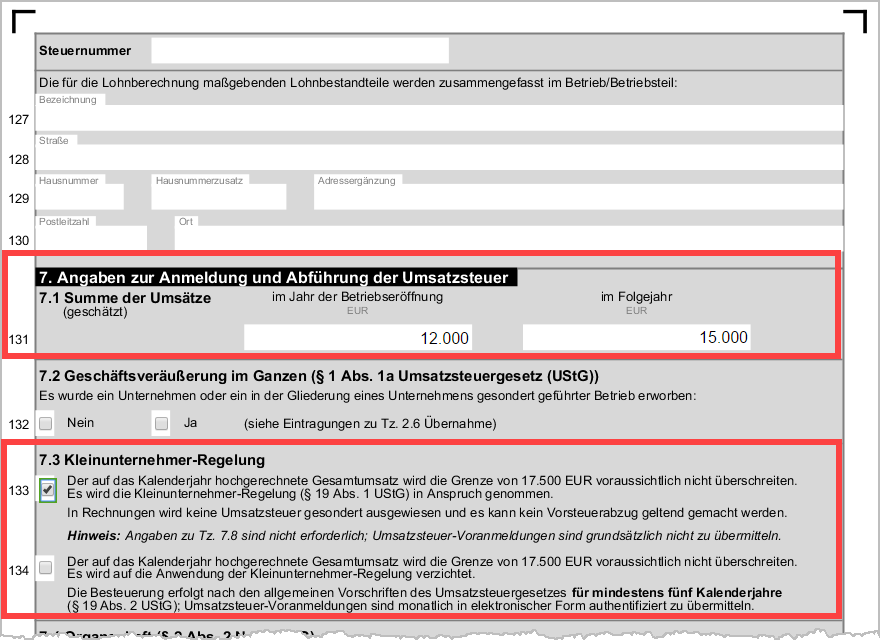

W przypadku regulacji dotyczącej drobnej przedsiębiorczości chodzi o prawo wyboru. Bezpośrednio po rejestracji działalności gospodarczej w odpowiedniej gminie lub po zgłoszeniu samodzielnej działalności zawodowej w Urzędzie Skarbowym, otrzymacie do wypełnienia formularz. Tam znajdziecie pytanie odnośnie podatku obrotowego:

- W wierszu 131 należy wpisać szacowany obrót za rok, w którym firma została otwarta, oraz za rok następny

- Jeśli chcecie skorzystać z przepisów dotyczących „małej Gewerby”, zaznaczacie pole przed wierszem 133

- Jeśli na podstawie informacji podanych w wierszu 131 możliwe jest zastosowanie przepisów dotyczących „małej Gewerby”, ale nie chcecie z nich korzystać, zaznaczacie pole przed wierszem 134

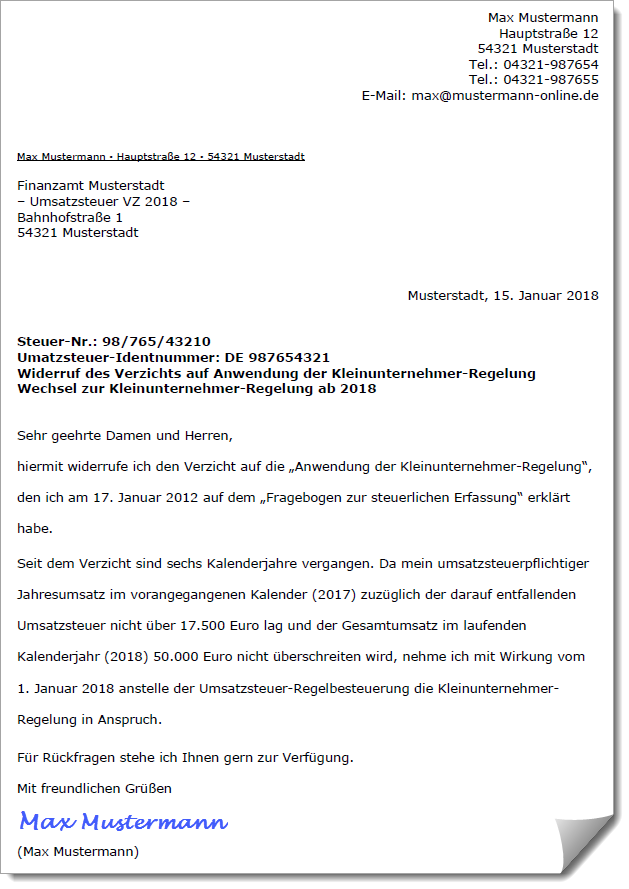

Ważne: Jeśli podczas zakładania firmy w Niemczech dobrowolnie zrezygnowaliście z przepisów dotyczących „małej Gewerby”, jesteście związani tą decyzją przez pięć lat kalendarzowych, niezależnie od rzeczywistych obrotów.

Z regualcji dla drobnych przedsiębiorców można będzie skorzystać dopiero w szóstym roku. Wszystko, co należy w tym celu zrobić, to wysłać proste pismo do urzędu skarbowego, w którym odwołujemy swoją rezygnację z „małej Gewerby”. Nie ma żadnych specjalnych wymogów formalnych. Zawiadomienie o anulowaniu zwolnienia mozę wyglądać na przykład tak:

Co się stanie, jeśli drobny przedsiębiorca przypadkowo naliczy podatek obrotowy?

Korzystanie z regulacji dla drobnych przedsiębiorców wiąże się z pewnymi obowiązkami. Podatek obrotowy naliczony bez uprawnień musi zostać odprowadzony do Urzędu Skarbowego. I to niezależnie od tego, czy odbiorca rachunku go uiścił, czy też nie. Jednak korektę błędnej faktury możecie wystawić bezpośrednio po wystawieniu błędnej faktury. Podstawa prawna: § 14c ustęp 2 UStG.

Jaki wpływ ma regulacja dot. drobnych przedsiębiorców na wystawiane faktury?

Najważniejsze w przypadku drobnych przedsiębiorców jest to, że na fakturach nie ma wyszczególnionego podatku obrotowego. Konieczne są na fakturze natomiast następujące dane (nie tylko w przypadku drobnych przedsiębiorców):

- nazwa i adres sprzedającego i kupującego

- numer podatkowy lub numer identyfikacji podatkowej (niem. Steuernummer/Umsatzsteueridentifikationsnummer)

- data wystawienia

- nr dokumentu

- ilość i rodzaj dostarczonych produktów lub zakres świadczonych usług

- data dostarczenia towaru (lub świadczenia usługi)

- informacja o ustawowym obowiązku dot. dostawy towaru lub świadczenia usług związanych z nieruchomością

W praktyce jest przyjęte, że drobni przedsiębiorcy również wystawiają szczegółowo opisaną fakturę. Dodatkowo dobrze jest dopisać uwagę, dlaczego faktura nie uwzględnia rachunku obrotowego. Można umieścić na niej np. taką informację:

„Jako drobny przedsiębiorca w myśl ustawy o podatku obrotowym (§ 19 (1) UStG ) nie naliczam podatku obrotowego. Rezygnuję z zastosowania standardowego opodatkowania”

Tłumaczenie: „Als Kleinunternehmer im Sinne von § 19 (1) UStG wird keine Umsatzsteuer berechnet. Auf die Anwendung der Regelbesteuerung wird verzichtet”

Jakie zalety ma zastosowanie regulacji dot. drobnych przedsiębiorców?

Przedsiębiorcy, którzy sprzedają swoje towary bądź usługi klientom prywatnym albo rzedsiębiorcom, którzy nie są uprawnieni do odliczenia podatku obrotowego, mogą dzięki tej regulacji zyskać niedużą przewagę konkurencyjną, o ile oczywiście czerpią zyski ze swojej działalności. Ponieważ użytkownik końcowy porównuje najczęściej ceny brutto (czyli łącznie z podatkiem obrotowym), drobny przedsiębiorca móże zakomunikować potencjalnemu klientowi „oszczędność”, jaką zyskuje przez brak doliczania podatku obrotowego, a co za tym idzie taniej zaoferować swoje produkty. Jeśli z kolei drobny przedsiębiorca współpracuje w pierwszej kolejności z firmami uprawnionymi do odliczania podatku obrotowego, wtedy z punktu widzenia gospodarczego nic się dla niego nie zmienia.

Przykład:

Drobny przedsiębiorca Pan Borowski (PB) rozprowadza produkty przy pomocy platformy internetowej Ebay do klientów prywatnych. Sam kupuje pojedynczy produkt za 59,50 euro (w tym podatek obrotowy 19%). Handlarz, którego obowiązuje podatek obrotowy (UH) oferuje ten produkt na Ebay za 119 euro. Jego cena zakupu również wynosi 59,50 euro.

Jeśli PB zażąda takiej samej ceny jak UH, to jego zysk wyniesie 59,50 euro.

Z kolei UH po odjęciu podatku obrotowego osiąga zysk netto w wysokości zaledwie 100 euro. Dodatkowo jest on upoważniony do odliczenia podatku, więc od obrotu należy odliczyć 50 euro. UH osiąga zysk w wysokości 50 euro, czyli 9,50 euro mniej niż PB.

Tak więc PB mógłby oferować swój produkt o 19 euro taniej, aby uzyskać taki zysk jak UH.

Jednak należy pamiętać, że z taką przewagą konkurencyjną mamy do czynienia tylko i wyłącznie wtedy, gdy klient jest osobą prywatną.

Jakie wady ma regulacja dotycząca drobnych przedsiębiorców?

Opcja obowiązku podatku obrotowego może nieść za sobą korzyści – w przypadku przedsiębiorców, którzy sprzedają swoje usługi innym przedsiębiorcom, których obowiązuje podatek obrotowy. Wtedy można odliczyć sobie zaliczkę na podatek. W przypadku zakupów, przedsiębiorca płaci wtedy tylko cenę netto danego towaru.

Dużą wadą regulacji dot. drobnych przedsiębiorców jest fakt ujawnienia poniekąd informacji (w ofercie lub najpóźniej na fakturze), że obroty sprzedającego mieszczą się na pułapie poniżej 22.000 euro. Może to być niekorzystne z punktu widzenia marketingowego, gdyż potencjalni klienci mogą to odebrać jako znak o niestabilności finansowej przedsiębiorcy.

Z kolei rezygnacja z zastosowania tej regulacji też może być niekorzystna. W ciągu pierwszych 24 miesięcy zgłoszenie podatku obrotowego przekazywane jest do Urzędu Skarbowego elektronicznie, a rejestracja transakcji biznesowych jest nieco bardziej skomplikowana.