Na każdej osobie mieszkającej i pracującej (również prowadzącej działalność gospodarczą) w Niemczech spoczywa obowiązek posiadania ubezpieczenia zdrowotnego. Dotyczy to wszystkich, Polaków również – odstępstwo stanowi sytuacja pobytu tymczasowego, gdzie obywatel innego kraju nie jest ubezpieczony i zameldowany w Niemczech. Za każdy dzień nieuregulowanego ubezpieczenia zdrowotnego (wtedy, kiedy powinno się je mieć), trzeba nadpłacić składki – w przypadku pracy na etacie dzieje się to automatycznie, ale np. podczas otwarcia działalności gospodarczej, obowiązek opłacania składek obowiązuje od momentu rozpoczęcia, gdy płatność zostanie zaniechana, nie zostanie to „pominięte”, konieczne będzie nadrobienie zaległości za cały okres bez ważnego ubezpieczenia, gdyż takie niedopatrzenie się nie przedawnia.

W Niemczech można wybrać spośród dwóch opcji, są to:

- Ustawowe ubezpieczenie zdrowotne.

- Prywatne ubezpieczenie zdrowotne.

W dalszej części artykułu więcej na ten temat, ale też m.in. o dokumentach potrzebnych do zawarcia ubezpieczenia, korzyściach i konsekwencjach nieposiadania go, a także opłacalności ubezpieczenia prywatnego.

Ustawowe ubezpieczenie zdrowotne

Na terenie całej Unii Europejskiej obowiązuje zasada, iż pracownik powinien posiadać ubezpieczenie zdrowotne w kraju, w którym pracuje. W związku z tym, nawet jeżeli okres pracy w Niemczech jest krótki, koniecznie jest posiadanie tam ubezpieczenia zdrowotnego. Jako członek państwowej kasy chorych w Niemczech każdy otrzymuje Kartę Ubezpieczenia Zdrowotnego, jednocześnie Europejską Kartę Ubezpieczenia Zdrowotnego (EKUZ), która jest nadrukowana na tylnej stronie karty osoby ubezpieczonej. Ustawowe ubezpieczenie zdrowotne (GKV – Gesetzliche Krankenversicherung) jest częścią niemieckiego systemu ubezpieczeń społecznych i potocznie nazywane jest państwowym. Obejmuje ponad 73 miliony ludzi. Na terenie Niemiec działa około 110 ustawowych kas chorych (najbardziej znane to AOK, Techniker Krankenkasse (TK), DAK oraz Barmer). Te z kolei można scharakteryzować w następujący sposób:

- W państwowych kasach chorych wysokość składki jest stała.

- Zakres świadczeń jest ujednolicony – to znaczy bardzo zbliżony dla każdego ubezpieczonego.

- Dodatkowe świadczenia, np. stomatologiczne, ambulatoryjne i szpitalne można uzyskać w prywatnych klinikach lub gabinetach za dodatkową opłatą.

- Wszystkie świadczenia z zakresu państwowego ubezpieczenia pokrywa kasa chorych, rozliczenie dokonywane jest bezgotówkowo (trzeba przedłożyć jedynie kartę ubezpieczenia zdrowotnego).

- Za leczenie szpitalne płaci się 10 euro za dzień, przy maksymalnie 28 dniach pobytu.

- Przy przewlekłych chorobach można zostać zwolnionym z opłat, jeśli wynoszą one więcej niż 2% rocznych dochodów.

- W przypadku zwolnienia lekarskiego, gdy przez dłuższy czas jest się niezdolnym do pracy, kasa chorych wypłaci zasiłek chorobowy (Krankengeld).

Jak ubezpieczyć się państwowo w Niemczech?

Do tego celu nie potrzeba generalnie spełniać żadnych skomplikowanych warunków. Według niemieckiego prawa, ubezpieczone w ramach ubezpieczenia ustawowego muszą być poniższe grupy ludzi:

- Pracownicy, których dochody leżą poniżej 69 300 euro brutto rocznie.

- Emeryci.

- Osoby żyjące z zasiłku dla bezrobotnych.

- Osoby uczące się zawodu.

W przypadku pracy na etacie w oparciu o umowę o pracę, w 2024 roku składki na ubezpieczenie zdrowotne w Niemczech wynoszą średnio około 14,6% brutto dochodu, z czego pracodawca z pracownikiem pokrywają je pół na pół. Dodatkowo każda kasa chorych pobiera dodatkową składkę, którą płaci tylko pracownik. Ta dodatkowa składka jest w zależności od kasy chorych różna, przykładowo w AOK Rheinland/Hamburg albo Novitas wynosi aktualnie 1,1%. Kasy chorych w Niemczech nie są zobowiązane do pobierania dodatkowej składki, ale aktualnie nie ma w Niemczech kasy, która by takiej składkie nie pobierała. Jako ciekawostkę warto nadmienić, iż jeśli kwota służąca jako podstawa do obliczania składki (w roku 2024: 5 175 euro) zostanie przekroczona, to dochody leżące powyżej tej granicy nie są brane pod uwagę przy jej obliczaniu.

Osoby, które należą do wolnych zawodów, ale też takie, które prowadzą działalność gospodarczą, tak samo jak studenci i urzędnicy państwowi, mogą ubezpieczyć się w państwowej kasie chorych, ale mogą też wybrać ubezpieczenie prywatne.

Przyjechałam do Niemiec do męża, jak się ubezpieczyć?

Od momentu zameldowania się w Niemczech należy posiadać ubezpieczenie zdrowotne. W przypadku małżeństw nie ma problemu, gdyż państwowym ubezpieczeniem zdrowotnym w Niemczech mogą być objęte dzieci i współmałżonek w ramach bezpłatnego ubezpieczenia rodzinnego. Jeśli natomiast para nie jest jeszcze małżeństwem, a partner lub partnerka nie posiadają jeszcze pracy w Niemczech i nie mogą zostać ubezpieczone przez pracodawcę, to muszą ubezpieczyć się dobrowolnie w wybranej kasie chorych i samemu opłacać składki. Kasy chorych jako podstawę obliczenia składki biorą pod uwagę wtedy tak zwaną minimalną granicę wymiaru składki (niem. Mindestbemessungsgrenze), która wynosi aktualnie (2024) 1.178,33 euro. Składka na ubezpieczenie wynosi wtedy poniżej 200 euro miesięcznie (w zależności od stawek wybranej kasy chorych).

Jakie dokumenty są potrzebne do zawarcia ubezpieczenia zdrowotnego w Niemczech?

- Niemieckie konto bankowe.

- Umowa o pracę bądź dokument potwierdzający zgłoszenie działalności gospodarczej.

- Dowód tożsamości (ważny!).

- Zaświadczenie o meldunku na terenie Niemiec.

Czy pracując w Niemczech i będąc Polakiem obowiązuje polskie ubezpieczenie zdrowotne (NFZ)?

Nie, w sytuacji, gdy zaczyna się pracę w innym kraju UE, polskie ubezpieczenie przestaje obowiązywać – i w przypadku podpisania umowy o pracę w Niemczech, automatycznie uzyskuje się świadczenia zdrowotne tam, ze składek opłacanych do tamtejszego budżetu. W sytuacji, gdy pracuje się w więcej niż jednym państwie należy potwierdzić, gdzie trzeba płacić składki zdrowotne. W tym celu należy zwrócić się do ZUS (w przypadku Polaków).

Składki na państwowe ubezpieczenie zdrowotne w Niemczech dla zatrudnionych

Jak zostało już wcześniej napisane, składki zdrowotne wynoszą średnio 14,6% brutto dochodu i są opłacane pół na pół z pracodawcą. Dodatkowo dobrze wiedzieć, że kasa chorych pobiera składkę dodatkową, którą opłaca wyłącznie pracownik. Jej wysokość w zależności kasy chorych jest różna, jednak nie są to już duże wartości – w teorii kasy chorych tak naprawdę nie mają takiego obowiązku, lecz w praktyce nie ma na ten moment w Niemczech kasy chorych, która by tego nie robiła.

Składka zdrowotna dla studentów

W przypadku Polaka studiującego w Niemczech, powinno legitymować się kartą EKUZ. Uzyskanie jej jest możliwe poprzez złożenie odpowiedniego wniosku we właściwym oddziale NFZ. Ważne jest to, że w przypadku podjęcia się pracy w Niemczech, student podlega prawu Niemieckiemu, zatem obowiązują go powyższe wymogi. Studenci, którzy nie ukończyli 30 lat i studiują nie dłużej niż 14 semestrów mają prawo ubezpieczyć się w Niemczech w państwowych kasach chorych. Miesięczna składka na ubezpieczenie zdrowotne wynosi około 80 Euro.

W jaki sposób można wypowiedzieć ustawowe ubezpieczenie zdrowotne w Niemczech?

Po 18 miesiącach członkostwa w państwowej kasie chorych można zmienić ubezpieczenie zdrowotne w Niemczech. Wcześniej jest taka możliwość w sytuacji, gdy kasa chorych wprowadzi dodatkową składkę. Jest to notabene nagła zmiana warunków, wówczas obowiązuje dwumiesięczny okres wypowiedzenia. By tego dokonać, należy:

- Wysłać pismo z wypowiedzeniem listem poleconym.

- W piśmie koniecznie należy poprosić o potwierdzenie wypowiedzenia, ponieważ trzeba je przedłożyć w kasie chorych.

- Potwierdzenie tego wypowiedzenia należy wysłać do nowej kasy chorych (wraz z formularzem rejestracyjnym)

- W przypadku powrotu do Polski i chęci całkowitej rezygnacji z ubezpieczenia, należy ująć to w wypowiedzeniu załączając zaświadczenie o wymeldowaniu z Niemczech.

Prywatne ubezpieczenie zdrowotne w Niemczech

Na terytorium Niemiec istnieje także możliwość prywatnego ubezpieczenia zdrowotnego. Oferuje ono z reguły lepsze świadczenia niż „podstawowa opieka zdrowotna”, oraz inny model składek, których wysokość zależy od tego, co dane ubezpieczenie będzie obejmować (np. ilość i rodzaj specjalistów). Co ważne w tym przypadku każdy sam decyduje za jakie usługi chce płacić. Dobrze jest to jednak dokładnie przemyśleć i nie wybierać lekarzy, do których i tak nie będziemy uczęszczać, byleby tylko byli „na czarną godzinę”. Dzięki takiemu wyborowi zawsze możemy liczyć na tą samą opiekę, bez względu na przeprowadzane przez państwo w międzyczasie reformy zdrowia. W związku z tym, że koszty ubezpieczenia prywatnego zależą między innymi od wybranej taryfy, warto się wcześniej zastanowić jakie świadczenia będą dla nas istotne – tak jak już wcześniej nadmieniono. Prywatne ubezpieczenie może przykładowo zawierać leczenie naturalnymi metodami naturalnymi, szybsze uzyskanie terminu u danego specjalisty czy łóżko szpitalne w pojedynczej lub dwuosobowej sali – w przypadku ubezpieczenia państwowego tego typu świadczenia nie wchodzą w grę i trzeba za nie zapłacić w całości z własnej kieszeni.

W skrócie:

- W przypadku prywatnego ubezpieczenia w Niemczech składki ustalane są indywidualnie na podstawie wieku (im starsza osoba, tym niestety drożej), płci, stanu zdrowia (im więcej przebytych chorób – tym drożej) i zakresu ubezpieczenia.

- To, co ma być objęte ubezpieczeniem jest ustalane indywidualnie.

- Koszty leczenia są refundowane, tzn. otrzymany w gabinecie lekarskim rachunek przekazuje się swojej firmie ubezpieczeniowej.

- W przypadku ubezpieczenia prywatnego, za każdego członka rodziny opłaca się oddzielną składkę (w przeciwieństwie do państwowych kas chorych, w których niepracujący członkowie rodziny objęci są ubezpieczeniem bezpłatnie).

W jakich sytuacjach można ubezpieczyć się prywatnie w Niemczech?

Jak w poprzedniej części artykułu zostało ujęte, prywatnie ubezpieczyć mogą się osoby prowadzące własną działalność, studenci, urzędnicy – i to bez względu na wysokość dochodów. W przypadku pracowników zatrudnionych na umowę o pracę muszą posiadać minimalne wynagrodzenie w wysokości 69300 euro brutto rocznie. Kwota ta jednak ulega zmianie każdego roku (wraz ze zmianami w zarobkach). W przeciwieństwie do państwowych ubezpieczalni, prywatne mogą odrzucić wniosek osoby ubiegającej się o ubezpieczenie. Taka sytuacja może mieć przykładowo miejsce wtedy, jeśli u danej osoby wystąpiły w przeszłości liczne komplikacje zdrowotne lub choroby. Poza tym im mniej chorujemy, tym stawka ubezpieczenia jest niższa. Zmiana ubezpieczenia prywatnego na państwowe możliwa jest w Niemczech wyłącznie w wyjątkowych sytuacjach (np. w przypadku obniżki zarobków).

Komu opłaca się prywatne ubezpieczenie zdrowotne w Niemczech?

W przypadku tego ubezpieczenia trzeba mieć na uwadze, że dobrze jest móc na nie sobie pozwolić długofalowo. Sam fakt spełniania wszystkich wymagań nie daje gwarancji, że zawieranie go ma jakikolwiek sens. Najważniejszym argumentem „za”, jest dostęp do lepszych świadczeń medycznych w wielu dziedzinach – pytanie tylko, czy na pewno będzie się z tych usług korzystać? Należy także pamiętać, że w przypadku taryf, które oferują faktycznie szeroki zakres ubezpieczenia, cena też jest odpowiednio wysoka, jeśli miałoby się płacić za coś i nigdy nie skorzystać – lepiej zostać przy państwowym ubezpieczeniu zdrowotnym. Tak naprawdę, jak można wywnioskować, tylko dla niektórych osób zmiana z państwowego do ubezpieczyciela prywatnego, ma na dłuższą metę sens.

Kiedy korzystniej zastanowić się nad ubezpieczeniem prywatnym?

- Gdy ma się poniżej 40 lat. Im jest się starszym, tym niestety stawki ubezpieczenia są wyższe. Ubezpieczalnie zabezpieczają się na wypadek, gdyby ktoś faktycznie często korzystał z usług lekarzy, a im również musi się to opłacać. Dodatkowo, część pieniędzy odkładana jest jako rezerwa emerytalna. Jednak, aby miało to zasadność, ważne jest regularne i długotrwałe odkładanie. Jeśli będzie się ubezpieczonym prywatnie tylko przez krótki czas, przykładowo nawet rok, nie uda się zbudować wystarczających rezerw finansowych. Do tego przez to, że część pieniędzy idzie właśnie na ten cel, składki są sporo wyższe. Tak więc przejście na ubezpieczenie prywatne ma sens przed 40, a najlepiej przed 35 rokiem życia.

- Gdy ubezpieczony cieszy się dobrym zdrowiem. Przed przystąpieniem do ubezpieczenia zdrowotnego trzeba szczegółowo odpowiedzieć na pytania dotyczące kondycji zdrowotnej. Jeśli ktoś na coś choruje, oznacza to wyższe koszty niż w przypadku osoby całkowicie zdrowej (więcej na ten temat w dalszej części artykułu). Dlatego ubezpieczyciele odrzucają kandydaturę osób z chorobami, albo żądają wyższych stawek, ze względu na większe ryzyko lub też wykluczają pewne choroby z ochrony ubezpieczeniowej.

Komu prywatne ubezpieczenie zdrowotne w Niemczech się nie opłaca?

- Osobom, które przebyły w ciągu ostatnich lat leczenie psychiatryczne.

- Osobom, które zachorowały na nowotwory.

- W przypadku próby samobójczej.

- Ciężko będzie też uzyskać ubezpieczenie zdrowotne w przypadku chorób przewlekłych (nadciśnienie, astma, cukrzyca, alergie, choroby kręgosłupa, choroby serca i układu krążenia).

Jeśli leczenie tych chorób nie zostało zakończone przynajmniej rok wcześniej, trzeba liczyć się z dodatkowymi kosztami, związanymi z ryzykiem. Jest to z reguły dodatkowe 10-30% i dotyczy tylko tej części składki, która związana jest z daną chorobą. Przykładowo astma ma wpływ na zwiększenie składki za świadczenia ambulatoryjne i szpitalne.

- Nie będzie też opłacać się to osobom, które zakończyły już etap planowania rodziny.

W przypadku nie posiadania dzieci bądź małżonka, sytuacja w kwestii ubezpieczenia jest całkiem korzystna, ale jeśli ma się już rodzinę, bądź ma w planach jej założenie, dobrze jest to sobie dokładnie przeliczyć – konieczne jest wzięcie pod uwagę składek dla całej rodziny. W przypadku prywatnych ubezpieczeń zdrowotnych, nie ma bezpłatnego ubezpieczenia dla całej rodziny, tak, jak w przypadku ubezpieczenia ustawowego. Rodzice muszą ubezpieczyć również swoje dzieci, a stawka za taryfy dziecięce czy młodzieżowe wynosi przynajmniej 100 euro miesięcznie. Podczas urlopu wychowawczego, składki również muszą być bez przerwy opłacane. W przypadku osób zatrudnionych, odpada tu dodatek pracodawcy do ubezpieczenia zdrowotnego. Niektóre pojedyncze taryfy ubezpieczeniowe uwzględniają zwolnienie z opłat podczas urlopu wychowawczego, ale z reguły tylko przez sześć miesięcy.

- Osoby pracujące w zawodach niebezpiecznych, także powinny się poważnie zastanowić nad opłacalnością prywatnego ubezpieczenia zdrowotnego.

Gdy jest się narażonym na różne niebezpieczne czynniki, które mogą poważnie zagrażać życiu lub zdrowiu, składki w takim przypadku będą niezwykle wysokie. Do tego tak naprawdę niewiele firm ubezpieczeniowych zechce ubezpieczyć taką osobę. To samo tyczyć może się zawodów „niepewnych”, czyli takich, które mogą niebawem zniknąć z rynku pracy (tak jak w Polsce np. kaletnik lub szewc). W takich sytuacjach zdecydowanie lepiej jest odpuścić sobie ubezpieczenie prywatne.

Kiedy można w Niemczech wrócić z ubezpieczenia prywatnego, na ubezpieczenie państwowe?

Dobrze wiedzieć, że istnieje możliwość powrotu do ubezpieczenia państwowego. Aby wrócić z prywatnego do ustawowego ubezpieczenia zdrowotnego, muszą zostać spełnione pewne warunki:

- Osoby zatrudnione mogą to zrobić tylko i wyłącznie wtedy, gdy ich dochody spadną poniżej granicy obowiązującej dla prywatnego ubezpieczenia (69300 euro brutto rocznie).

- Osoby prowadzące działalność na własny rachunek muszą nawiązać stosunek pracy na umowę o pracę, który podlega obowiązkowi płacenia składek na ubezpieczenie społeczne i w którym wynagrodzenie jest niższe od rocznego limitu wynagrodzenia dla prywatnego ubezpieczenia zdrowotnego.

Uwaga! Starsi pacjenci powyżej 55 roku życia nie mają szans na powrót do systemu państwowego. Wyjątek: ubezpieczenie rodzinne partnera. W tym celu dochód własny musi wynosić poniżej 425 euro miesięcznie.

Wypowiedzenie prywatnego ubezpieczenia zdrowotnego w Niemczech

W przypadku prywatnego ubezpieczenia zdrowotnego w Niemczech, odgórnie obowiązuje trzymiesięczny okres wypowiedzenia do końca roku ubezpieczeniowego. Natomiast jeśli uzgodniło się ze swoim ubezpieczycielem minimalny okres obowiązywania umowy, nie można bez konsekwencji przedwcześnie jej zakończyć (chyba, że pokrywając koszty i ewentualne kary umowne, co w ogóle się nie kalkuluje). Jeśli zdarzyłoby się tak, że zarobki spadną poniżej wymaganego progu prywatnego ubezpieczenia, to ponownie zostaje się objętym państwowym ubezpieczeniem zdrowotnym. Istnieje również specjalne prawo do wypowiedzenia umowy w przypadku podniesienia przez ubezpieczyciela składki ubezpieczeniowej. Okres wypowiedzenia wynosi dwa miesiące od otrzymania wiadomości o nowej składce. Oprócz tego, w przypadku powrotu do Polski należy dołączyć zaświadczenie o wymeldowaniu i poinformować o tym w piśmie wypowiadającym.

Jakie są konsekwencje nieposiadania żadnego ubezpieczenia zdrowotnego w Niemczech?

Gdy jest się osobom na której spoczywa obowiązek ubezpieczenia zdrowotnego, a mimo tego się z tego nie wywiąże, konsekwencje mogą być następujące:

- Bez ubezpieczenia zdrowotnego nie można zarejestrować się w urzędzie pracy.

- Nie zarejestruje się działalności gospodarczej.

- W przypadku studentów, brak ubezpieczenia zdrowotnego wiąże się z wydaleniem z uczelni.

Brak ubezpieczenia zdrowotnego w Niemczech nie podlega karze. W perspektywie czasu, nie warto unikać opłat związanych ze składką zdrowotną, ponieważ zaległe składki i tak prędzej czy później będzie trzeba opłacić. Warto zatem zadbać o to za wczasu i zaoszczędzić sobie dużego stresu na przyszłość.

Czy możliwe jest leczenie w Niemczech bez ubezpieczenia zdrowotnego?

Lekarze w Niemczech są zobowiązani w przypadku nagłego wypadku, udzielić pomocy osobie, nawet jeśli nie posiada ważnego ubezpieczenia zdrowotnego. Wtedy koszty leczenia przejmuje Urząd Socialny. Nie warto tego jednak brać za pewnik i wykorzystywać – są to naprawdę skrajne przypadki.

W jaki sposób bezrobotni w Niemczech są objęci ubezpieczeniem zdrowotnym?

Wszystko zależy od tego, czy w okresie zatrudnienia dana osoba była ubezpieczona w ramach funkcjonującego w Niemczech ustawowego systemu ubezpieczeń zdrowotnych, jak również od wieku. Bezrobotni, którzy otrzymują zasiłek dla bezrobotnych Arbeitslosengeld I lub Bürgergeld, pozostają w systemie państwowego ubezpieczenia zdrowotnego, jeśli już wcześniej byli w taki sposób ubezpieczeni.

Jak wygląda sytuacja osób ubezpieczonych w Niemczech prywatnie, które straciły pracę?

Inaczej to wygląda w przypadku osób ubezpieczonych w Niemczech prywatnie. Po utracie pracy należy zdecydować, czy chce się przejść do ustawowej kasy chorych, czy też pozostać przy prywatnym ubezpieczeniu. Jeśli dana osoba ma ponad 55 lat, musi pozostać w systemie prywatnego ubezpieczenia zdrowotnego. W przypadku wieku niższego niż 55 lat i rejestracji jako osoba bezrobotna, należy w okresie pozostawania bez pracy być objętym ubezpieczeniem państwowym. Można jednak zostać zwolnionym z tego obowiązku, jeśli przez okres pięciu lat poprzedzających utratę pracy dana osoba była stale ubezpieczona prywatnie. Należy jednak pamiętać, że Agentur für Arbeit pokrywa jedynie koszty, które zostałyby poniesione, gdyby dana osoba podlegała ubezpieczeniu państwowemu.

Alternatywnie można przejść do ustawowej kasy chorych i jednocześnie zawrzeć z prywatną kasą chorych umowę, na mocy której później będzie można powrócić do prywatnego ubezpieczenia zdrowotnego na tych samych warunkach (tzw. Anwartschaftsversicherung).

Inna możliwość: dopóki nie ma się dochodów lub są one niskie, można ewentualnie posiadać obowiązkowe ubezpieczenie razem ze współmałżonkiem objętym ustawowym systemem ubezpieczenia społecznego. Jeśli otrzymuje się zasiłek dla bezrobotnych Bürgergeld, a wcześniej było się ubezpieczonym prywatnie, to należy nadal pozostać przy prywatnym ubezpieczeniu zdrowotnym.

Jak długo po zakończeniu stosunku pracy, jest się nadal objętym ubezpieczeniem zdrowotnym?

Zasadniczo w Niemczech obowiązuje zasada, iż po wypowiedzeniu umowy o pracę jest się ubezpieczonym w ustawowej kasie chorych przez jeden miesiąc, bez konieczności opłacania składek. Od drugiego miesiąca składki płaci Agentur für Arbeit.

W przypadku otrzymania odprawy, zazwyczaj samemu należy opłacać składki na ubezpieczenie zdrowotne do momentu rozpoczęcia wypłaty świadczeń z urzędu pracy. Z kolei przypadku prywatnego ubezpieczenia zdrowotnego koszty są ponoszone tak długo, jak długo nie nastąpi rezygnacja z ubezpieczenia. W związku z tym do czasu otrzymania świadczeń należy samemu płacić składki lub wypowiedzieć umowę ubezpieczenia z mocą wsteczną i przejść do ustawowej kasy chorych.

Kto płaci za ubezpieczenie zdrowotne w przypadku Arbeitslosengeld I?

Koszty te pokrywa urząd pracy (Arbeitsagentur). Począwszy od drugiego miesiąca przejmuje on koszty ustawowego ubezpieczenia zdrowotnego. W przypadku złożenia wniosku o zwolnienie z obowiązku ubezpieczenia państwowego i pozostania przy prywatnym ubezpieczeniu zdrowotnym, urząd pracy zapłaci taką samą kwotę, jaką musiałby przekazać ustawowej kasie chorych. Urząd pracy przekazuje pieniądze bezpośrednio do prywatnej kasy chorych. Jeśli kwota ta nie wystarcza na pokrycie składki, osoba ubezpieczona sama musi dopłacić różnicę. Warto się wtedy zastanowić nad zmianą taryfy prywatnego ubezpieczenia zdrowotnego na tańszą. Taryfa podstawowa odpowiada pod względem kosztów i świadczeń ustawowemu ubezpieczeniu zdrowotnemu.

Kto płaci za ubezpieczenie zdrowotne w przypadku Bürgergeld?

W przypadku zasiłku dla bezrobotnych Bürgergeld i posiadania ustawowego ubezpieczenia zdrowotnego, jego koszty pokrywa Jobcenter. Jeśli w okresie poprzedzającym pobieranie zasiłku Bürgergeld dana osoba była ubezpieczona prywatnie, to pozostaje ona w systemie prywatnego ubezpieczenia zdrowotnego. Dopłata do prywatnego ubezpieczenia zdrowotnego wynosi maksymalnie połowę kwoty wynikającej z tzw. taryfy podstawowej. W przypadku przejścia na taryfę podstawową prywatnego ubezpieczenia zdrowotnego nie ponosi się żadnych dodatkowych kosztów.

Kto płaci za ubezpieczenie zdrowotne w okresie zawieszenia wypłaty zasiłku (niem. Sperrzeit)?

W okresie zawieszenia wypłaty zasiłku nadal płacone są składki zarówno na prywatne, jak i ustawowe ubezpieczenia zdrowotne. Arbeitsagentur i Jobcenter przejmują opłacanie składek na ustawowe ubezpieczenie zdrowotne od początku okresu pobierania zasiłku lub od drugiego miesiąca okresu zawieszenia wypłaty zasiłku. Ustawowe ubezpieczenie zdrowotne trwa jeszcze przez miesiąc bez płacenia składek, do momentu gdy koszty te zaczną być ponoszone przez Arbeitsagentur lub Jobcenter.

Osoby posiadające prywatne ubezpieczenie zdrowotne przechodzą automatycznie na ustawowe ubezpieczenie zdrowotne, mogą jednak złożyć wniosek o zwolnienie z tego obowiązku i pozostać przy prywatnym ubezpieczeniu zdrowotnym. Aby uniknąć dodatkowych kosztów, zaleca się przejście na taryfę podstawową prywatnego ubezpieczenia zdrowotnego. Odpowiada ona w przybliżeniu zakresowi usług świadczonych w ramach ustawowego ubezpieczenia zdrowotnego.

Jak ubezpieczyć w Niemczech członków rodziny?

Osoby mieszkające i pracujące w Niemczech, objęte obowiązkiem ubezpieczenia zdrowotnego, mają możliwość podłączenia pod siebie członków rodziny w ramach rodzinnego ubezpieczenia zdrowotnego. Jest to korzyść dla całej rodziny, przy czym składki opłacane są przez jedną osobę.

Kto może zostać objęty rodzinnym ubezpieczeniem zdrowotnym?

- Partner (tj. małżonek, partner z zarejestrowanego związku partnerskiego), jeżeli jego zarobki nie przekraczają 485 euro miesięcznie. Zgłaszany partner nie może być jednak urzędnikiem i nie może być ubezpieczony prywatnie, czy też prowadzić działalności na własny rachunek (przez więcej niż 18 godzin tygodniowo).

- Dzieci do 23 roku życia – pod warunkiem, że jeszcze wtedy nie pracują. W przypadku chodzenia do szkoły, górna granica wynosi 25 lat. Nie mogą zostać ubezpieczone w sytuacji, gdy partner posiada prywatne ubezpieczenie, a jego roczny dochód nie przekracza 69300 euro rocznie (brutto).

- Regulacja ta dotyczy również pasierbów oraz dzieci wychowywane w rodzinach zastępczych. Wnuki mogą zostać ubezpieczone w ramach ubezpieczenia rodzinnego, jeśli żyją u dziadków i są przez nich utrzymywane

- Dana osoba musi mieszkać na terenie Niemiec.

Jak wypełnić wniosek na przyjęcie do rodzinnego ubezpieczenia zdrowotnego w Niemczech?

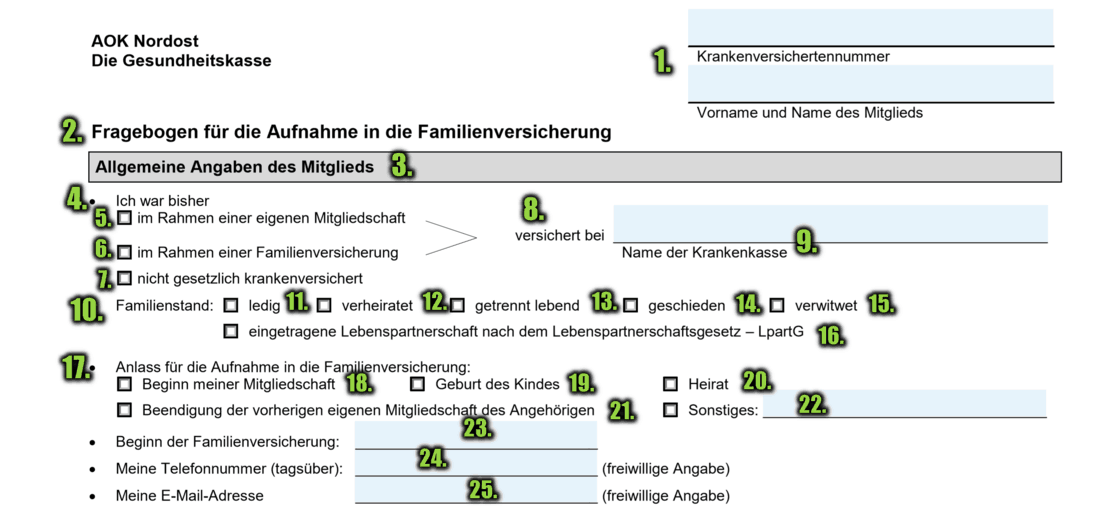

Bezpłatne ubezpieczenie zdrowotne w ramach ubezpieczenia rodzinnego musi zostać zawnioskowane w kasie chorych, w której jest się ubezpieczonym. Wnioski można znaleźć na stronie internetowej kasy chorych. Poniżej można znaleźć przetłumaczony wniosek o przyjęcie do rodzinnego ubezpieczenia zdrowotnego na przykładzie kasy chorych AOK Nordost (formularze są często bardzo podobne lub identyczne).

Pierwszy krok to podanie danych dotyczących osoby ubezpieczonego

1. Krankenversicherungsnummer – numer ubezpieczenia, Vorname und Name des Mitglieds – Imię i nazwisko członka

2. Ankieta o przyjęcie do rodzinnego ubezpieczenia zdrowotnego

3. Informacje ogólne o ubezpieczonym

4. Do tej pory byłem

5. w ramach członkostwa

6. w ramach ubezpieczenia rodzinnego

7. nie byłem ustawowo ubezpieczony

8. ubezpieczony w

9. Nazwa kasy chorych

10. Stan cywilny

11. Kawaler/panna

12. Żonaty/zamężna

13. Żyjący w separacji

14. Rozwiedziony/(-a)

15. Owdowiały/(-a)

16. Zarejestrowany związek partnerski (w tym wypadku należy podać informacje w rubryce małżonek/-nka)

17. Powód na włączenie do ubezpieczenia rodzinnego

18. Początek mojego członkostwa

19. Narodziny dziecka

20. Ślub

21. Koniec poprzedniego ubezpieczenia członka rodziny

22. Pozostałe

23. Początek ubezpieczenia rodzinnego

24. W razie pytań jestem dotępny pod następującym nr telefonu (informacja dobrowolna)

25. Mój adres e-mail to (informacja dobrowolna)

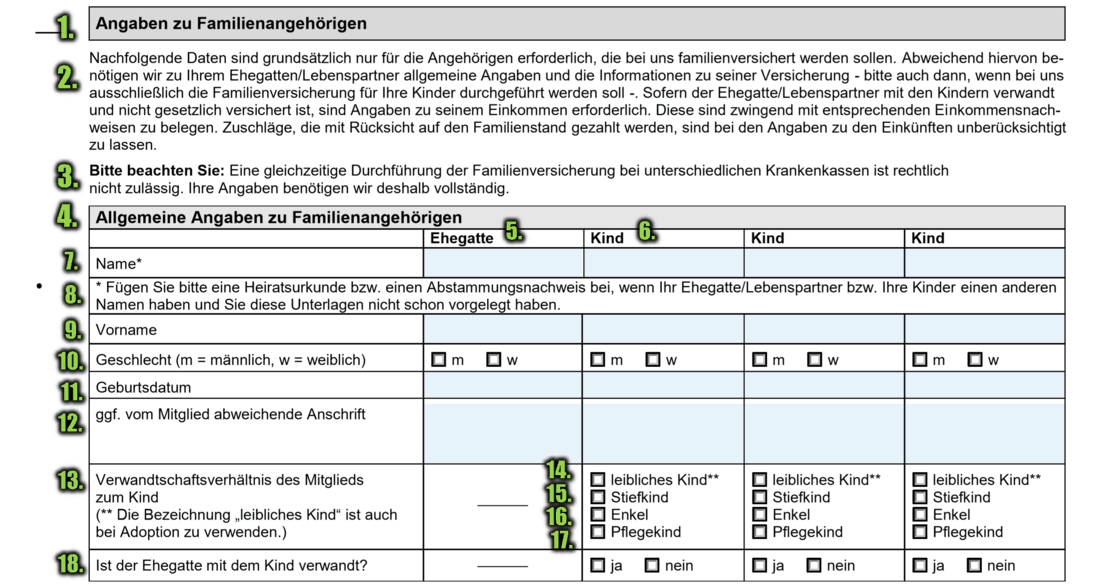

Następnie należy podać dane dotyczące członków rodziny

1. Informacje dotyczące członków rodziny

2. Poniższe dane są konieczne w przypadku osób, które mają zostać u nas ubezpieczone w ramach ubezpieczenia rodzinnego. Oprócz tego potrzebujemy pojedyncze informacje na temat Pani/Pana męża/zony/partnera/partnerki również wtedy jeśli życzy Pani/Pan sobie ubezpieczenie rodzinne wyłącznie dla Pani/Pańskich dzieci. W takim wypadku obok informacji ogólnych należy podać informacje dotyczące ubezpieczenia męża/zony/partnera/partnerki oraz o ile partner nie jest ubezpieczony ustawowo i spokrewniony z dziećmi – informacje o jego zarobkach. Informacje zarobkowe należy poprzeć odpowiednimi zaświadczeniami o zarobkach. W informacjach o zarobkach nie uwzględnia się dodatków wypłacanych ze względu na stan cywilny.

3. Proszę pamiętać, że równoległe posiadanie ubezpieczenia rodzinnego w różnych kasach chorych jest zabronione prawnie Proszę się upewnić, że nie ma miejsca podwójne ubezpieczenie rodzinne.

4. Informacje ogólne dotyczące członków rodziny

5. Małżonek/małżonka

6. Dziecko

7. Nazwisko

8. Jeśli Pani/Pana małżonek/małżonka/partner/partnerka lub dzieci mają inne nazwisko, proszę dołączyć akt ślubu lub akt urodzenia dziecka chyba, że dokumenty te zostały już przedłożone.

9. Imię

10. Płeć (m=męska, w=żeńska)

11. Data urodzenia

12. Ewentualnie inny adres członka rodziny

13. Stopień pokrewieństwa ubezpieczanego w stosunku do dziecka (*określenie ‘’rodzone dziecko” stosuje się również w przypadku adopcji)

14. Rodzone dziecko

15. Pasierb

16. Wnuk/wnuczka

17. Ubezpieczany jest rodziną zastępczą dziecka

18. Czy małżonek/żona jest z dzieckiem spokrewniony/-a?

(Proszę zaznaczyć wyłącznie w przypadku braku pokrewieństwa)

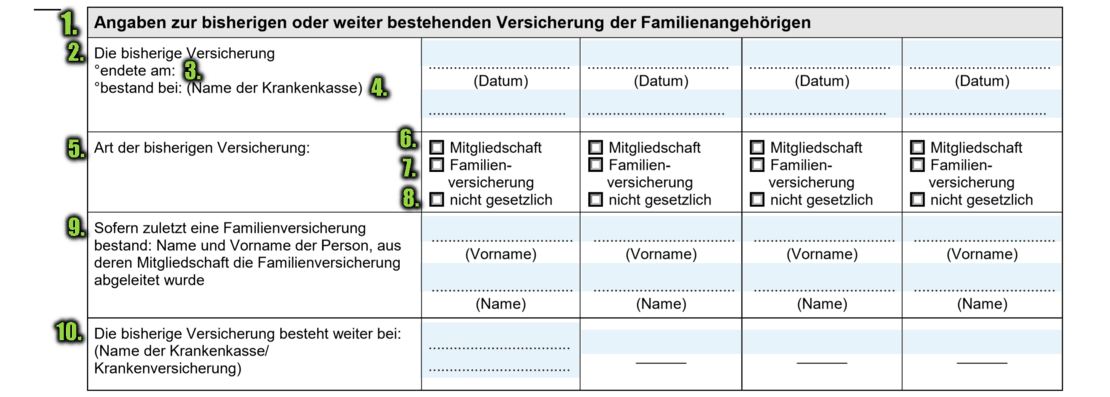

Przedostatni krok to podanie informacji na temat ostatniego lub obecnego ubezpieczenia zdrowotnego członków rodziny oraz pozostałych informacji

1. Informacje dotyczące ostatniego dotychczasowego lub innego nadal ważnego ubezpieczenia członków rodziny

2. Dotychczasowe ubezpieczenie

3. Skończyło się (data)

4. Miało miejsce w (nazwa kasy chorych)

5. Rodzaj dotychczasowego ubezpieczenia:

6. Członkostwo

7. Ubezpieczenie rodzinne

8. Nieustawowe

9. O ile ostatnio miało miejsce ubezpieczenie rodzinne, nazwisko i imię osoby której członkostwo zawierało ubezpieczenie rodzinne

10. Dotychczasowe ubezpieczenie istnieje nadal (podać nazwę ubezpieczalni)

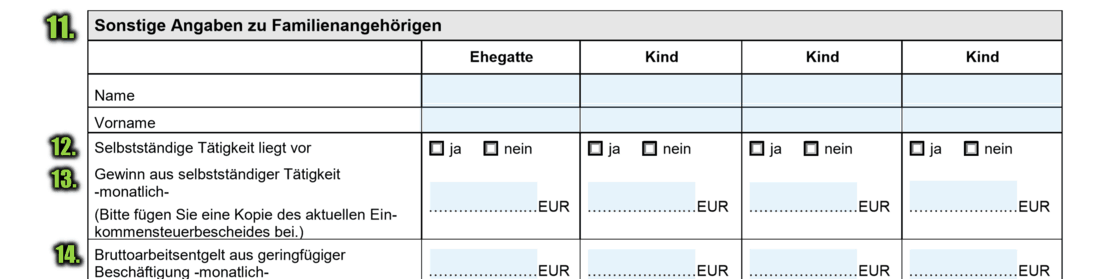

11. Pozostałe informacje o członkach rodziny

12. Ma miejsce samozatrudnienie

13. Zysk uzyskiwany z tytułu samozatrudnienia (dołączyć aktualne zaświadczenie podatku dochodowego)

14. Zarobki brutto z tytułu wykonywania drobnego zajęcia (miesięcznie)

Ostatni krok to uzupełnienie pozostałych informacji i złożenie podpisu potwierdzającego prawdziwość zamieszczonych informacji

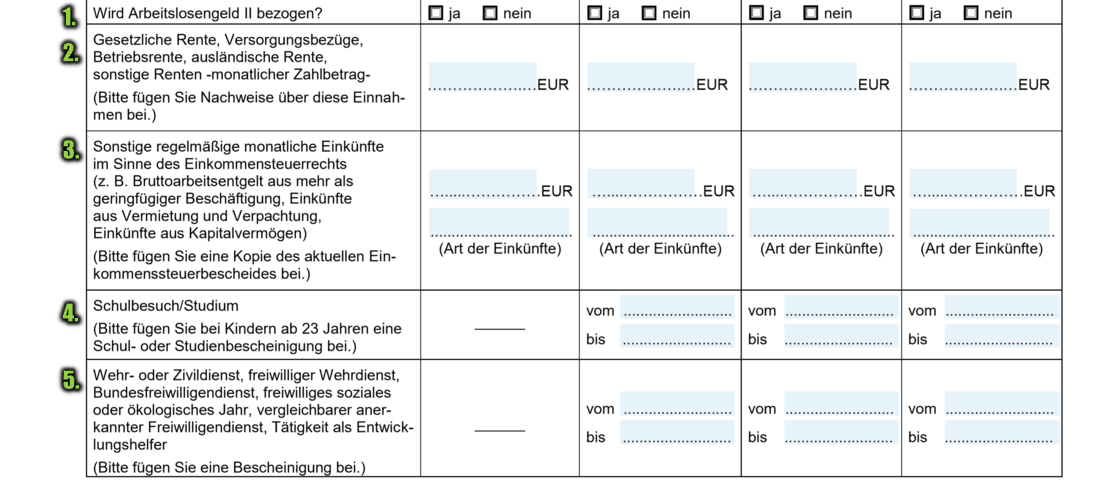

1. Czy pobierany jest zasiłek dla bezrobotnych (Arbeitslosengeld II)?

2. Ustawowa renta/emerytura, uposażenie socjalne, emerytura zakładowa, pozostałe renty/emerytury (kwota miesięczna)

3. Pozostałe przychody miesięczne w myśl prawa o podatku dochodowym (np. zarobki brutto z pracy innej niż drobne zatrudnienie, wpływy z wynajmu i wydzierżawienia, pieniądze z majątku kapitałowego)

4. Szkoła/studia (W przypadku dzieci powyżej 22 roku życia proszę dołączyć zaświadczenie ze szkoły lub uczelni)

5. Służba wojskowa lub cywilna (Proszę zaświadczenie o czasie służby)

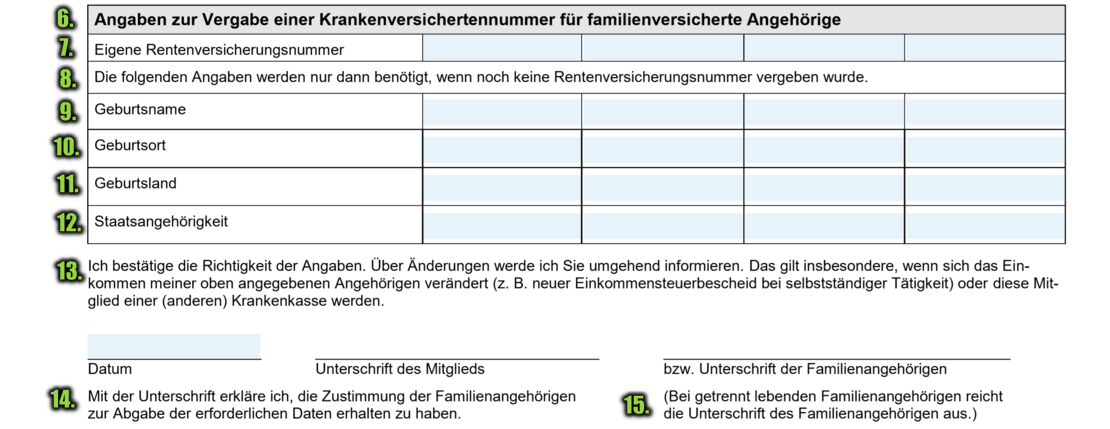

6. Informacje do przydzielenia numeru ubezpieczenia dla członków rodziny ubezpieczonych w ramach ubezpieczenia rodzinnego

7. Własny numer ubezpieczenia emerytalnego

8. Niniejsze informacje są potrzebne wyłącznie wtedy jeśli nie został jeszcze przydzielony numer ubezpieczenia emerytalnego

9. Nazwisko rodowe

10. Miejsce urodzenia

11. Kraj urodzenia

12. Obywatelstwo

13. Potwierdzam poprawność podanych informacji. O zmianach niezwłocznie Państwa poinformuję. Dotyczy to w szczególność zmian dotyczących dochodów moich oraz członków rodziny (np. nowa decyzja o podatku dochodowym w przypadku samozatrudnienia), a także jeśli członkowie rodziny zmienią kasę chorych lub jeśli nastąpią zmiany w stosunkach rodzinnych

14. Składając podpis oświadczam, iż otrzymałem/(-am) pozwolenie członków rodziny na podanie niezbędnych informacji

15. W przypadku członków rodziny mieszkających osobno, wystarczy podpis członka rodziny

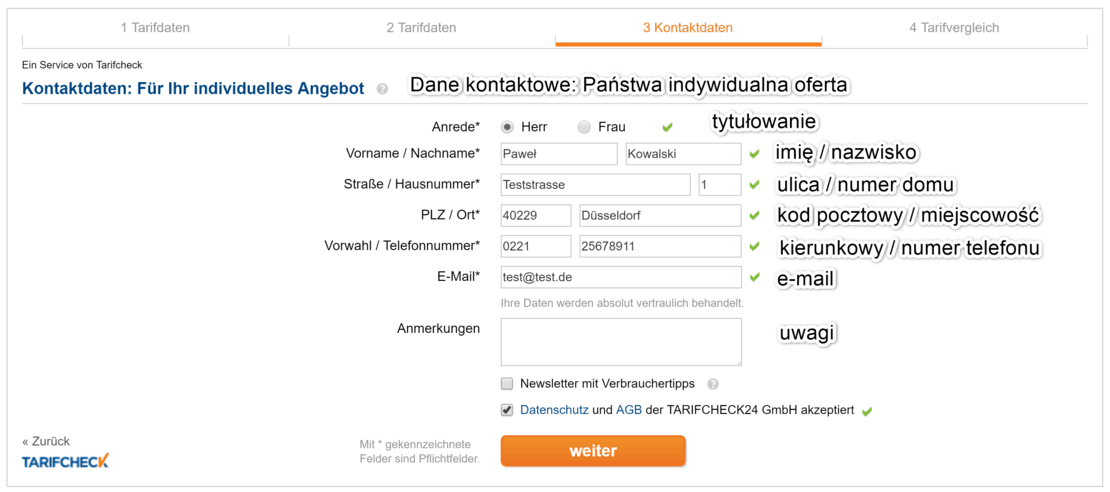

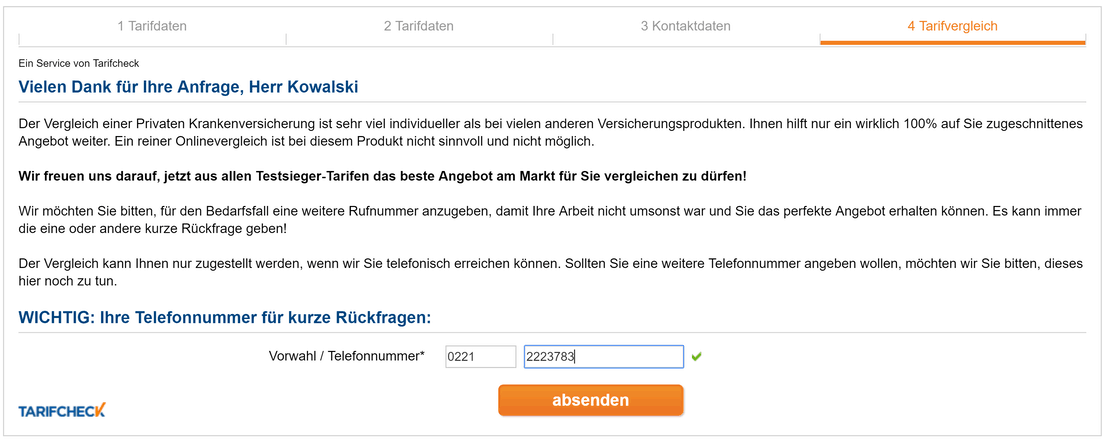

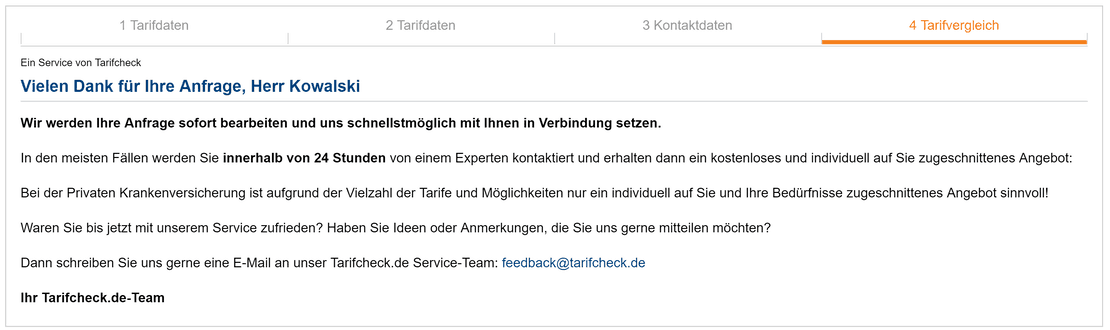

Prywatne ubezpieczenie zdrowotne w Niemczech przez internet – poradź się!

Poniżej można wysłać zapytanie o porównanie ofert prywatnego ubezpieczenia zdrowotnego w Niemczech. W tym celu należy wypełnić formularz, którego tłumaczenie znajduje się pod nim. Makler ubezpieczeniowy przedstawi najkorzystniejsze oferty (w języku niemieckim).

Tłumaczenie formularza na język polski:

Strona podsumowania. Tutaj znajdziecie podziekowania za korzystanie z porównywarki oraz prośbę o odesłanie go wraz z numerem telefonu. Zgłosi się do Was w języku niemieckim konsultant w celu przedstawienia ofert pasujących ubezpieczalni i pomocy w doborze odpowieniej do Waszych wymagań i potrzeb.

Podusmowanie zgłoszenia z informacją o kontakcie konsultanta w przecuągu 24 godzin.

Niemcy już doganiają Polskę, jeśli chodzi o służbę zdrowia. Miesiące czekania na wizytę u specjalisty, chyba że jest się pasożytem z Afryki czy Ukrainy, wtedy od razu leczą. Poza tym wielu specjalistów nie przyjmuje nowych pacjentów i trzeba szukać lekarza w innych miastach czy landach. A jeśli chodzi o ortopedów, to na Krankenkasse stawiają tarota, żeby diagnozę stwierdzić, prywatnie leczą i badają jak należy. Co miesiąc się płaci i gówno z tego ma gdy się zachoruje