Poniżej znajdziecie wzór niemieckiego paska wypłaty. Numery referencyjne na nim przedstawione zostały objaśnione w tekście poniżej. Na jego końcu znajdziecie skróty, które znajdują się na pasku wypłaty w Niemczech i które znajdziecie również w naszym wzorze.

Wskazówka: Ten dokument zawiera ogólne informacje na temat poborów brutto i netto w Niemczech. Jeśli potrzebują Państwo bardziej szczegółowych danych, które wykraczają poza informacje zawarte w tej broszurze, proszę skonsultować się z doradcą podatkowym.

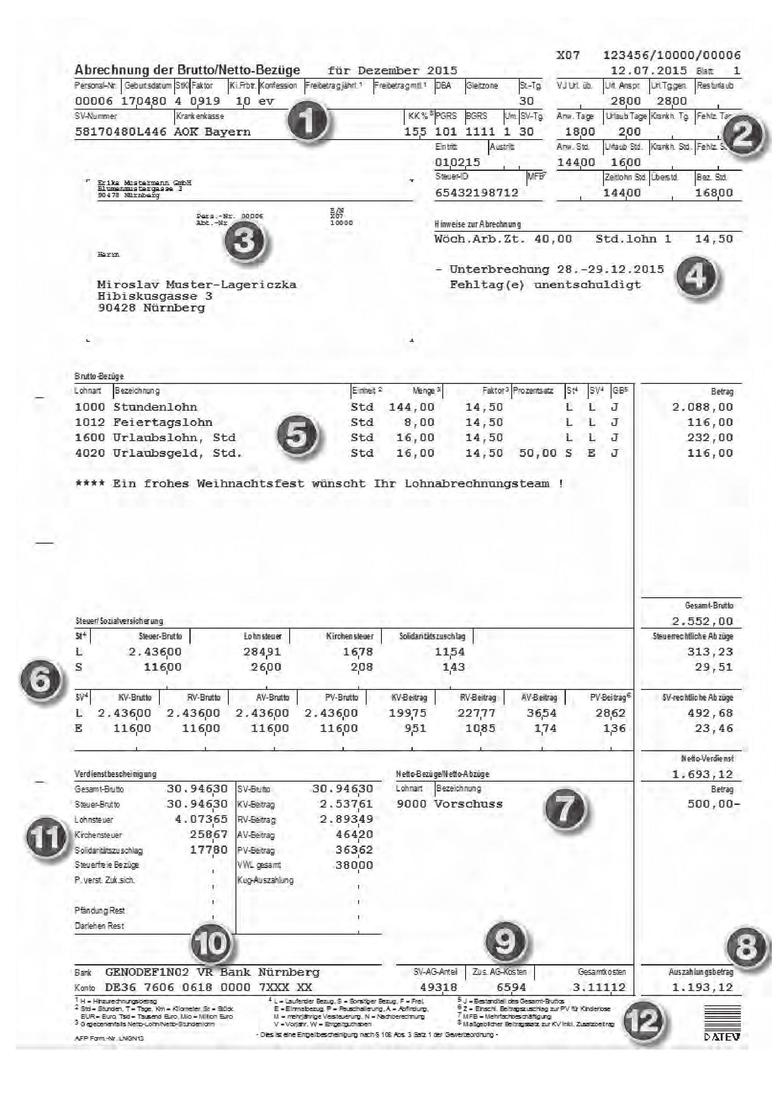

Pasek wypłaty w Niemczech

Pasek wypłaty w Niemczech zawiera informacje dotyczące miesięcznego rozliczenia. Oto jak może on wyglądać:

Co można wyczytać z niemieckiego paska wypłaty?

Specjalnie dla Was przygotowaliśmy tłumaczenie niemieckiego paska narzędzi. Poniżej przeczytacie jakie informacje się na nim znajdują i co one oznaczają.

1. Dane pracownika

Tutaj znajdują się dane personalne pracownika, np. wewnętrzny numer personalny, data urodzenia, która powtarza się w numerze ubezpieczenia oraz wyznanie. Podany jest m.in. numer Kasy Chorych (Krankenkasse), klasa podatkowa (StKl) przekazana przez system ELStAM (elektroniczna karta podatku dochodowego), jak również kwoty wolne od podatku ze względu na posiadanie dzieci (Kinderfreibeträge, Ki.Frbtr.) oraz inne kwoty wolne od podatku. W polu Faktor (czynnik) podano ustalony przez Urząd Skarbowy procent, (jeśli dotyczy konkretnego przypadku) potrzebny do istniejącego od 2010 roku mechanizmu „Faktorverfahren”.

Dodatkowo można tu znaleźć numer ubezpieczenia emerytalnego (SV-Nummer), numer zbliżony to polskiego kodu tytułu ubezpieczenia (PGRS), kod grupy ubezpieczonych na podstawie wysokości opłacanych stawek (BGRS) oraz system repartycyjny (Um.). Jeśli wypełniona jest część o strefie wynagrodzeń dozwolonych (Gleitzone), dokument dotyczy pracownika o miesięcznym wynagrodzeniu pomiędzy 450,01 i 850,00 euro (nie dotyczy osób uczących się). W strefie wynagrodzeń dozwolonych pracownik płaci obniżone składki ubezpieczeń społecznych, udział pracodawcy w tych składkach pozostaje jednak niezmieniony.

W tym miejscu znajdziemy również datę rozpoczęcia pracy (Eintritt) i, jeśli jest już znana, datę zakończenia (Austritt) stosunku pracy.

W polu Steuer-ID znajduje się osobisty numer identyfikacji podatkowej (odpowiednik polskiego NIP). Numer identyfikacji podatkowej jest 11-cyfrowy (10 cyfr plus cyfra kontrolna). Jednolity system numerów identyfikacji podatkowej zastępuje dotychczasowe numery identyfikacyjne różniące się w zależności od kraju związkowego (Bundesland).

Zapisane dane personalne to nazwisko, imiona, tytuł naukowy, data lub miejsce urodzenia, płeć oraz adres, właściwy urząd skarbowy i ewentualnie data śmierci. Na podstawie samego numeru nie można jednak wyciągnąć żadnych wniosków.

Jeśli pracownik posiada więcej niż jedno miejsce zatrudnienia, widoczne jest to w polu MFB.

2. Przegląd czasów pracy, choroby oraz urlopów

Biuro rachunkowe może tutaj, w zależności od metody rejestrowania czasu pracy obowiązującej w miejscu zatrudnienia, umieścić dane o czasach obecności i absencji, jak również o urlopie.

W linii 1 widoczny jest urlop z poprzedniego roku przeniesiony na rok bieżący (VJ Url.üb.), roczne prawo do urlopu wyrażone w dniach (Url.Anspr.), wykorzystany w tym roku urlop (Url.Tg.gen.) oraz pozostały w bieżącym roku do wzięcia urlop (Resturlaub).

W liniach 2 i 3 zestawione są czasy obecności (Anw.Std.) oraz nieobecności z powodu urlopu, choroby lub innych przyczyn (Urlaub Std., Krankh.Std., Fehlz.Std.) wyrażone w dniach i godzinach.

Linia 4 zawiera godziny regularnej pracy (Zeitlohn Std.), nadgodziny (Überstd.) oraz zapłacone godziny (Bez.Std.) bieżącego miesiąca rachunkowego.

3. Pole adresowe

Tutaj znajduje się adres pobierającego wynagrodzenie, jak również nazwa i adres pracodawcy, numer personalny i ewentualnie numer działu.

4. Uwagi odnośnie rozliczenia

W tym miejscu biuro rachunkowe może wybrać, które dodatkowe informacje umieścić. Mogą być to np. tygodniowy czas pracy, centrum kosztów czy stawka za godzinę pracy.

Można tu umieścić również inne uwagę, np. nieobecności w przypadku choroby, nieobecności nieusprawiedliwione czy urlop rodzicielski.

W przypadku płac marynarzy obowiązuje wyjaśnienie zawarte w części B (część składek do Kasy Morskiej pokrywana przez pracownika). Na mocy rozporządzenia w sprawie certyfikacji opłat (EBV) udział pracownika w składce dla Kasy Morskiej nie może być księgowany jako potrącenie netto, lecz musi być wyszczególniony w ramach prawnie uregulowanych potrąceń w części brutto.

5. Wynagrodzenie brutto

Tutaj znajdują się informacje o składzie i strukturze miesięcznych poborów, np. wypłata za standardowy czas pracy, dodatki za pracę w dni wolne od pracy, płaca i dodatki za urlop. Wszystkie pojedyncze kwoty, oznaczone w kolumnie GB literą J, tworzą razem całkowitą kwotę brutto. Wszystkie kwoty oznaczone w kolumnie GB literą N nie stanowią części całkowitej kwoty brutto.

Aby łatwiej zrozumieć poszczególne kwoty podatków i składek ubezpieczeniowych, wszystkie pobory brutto są oznaczone w kolumnie „Podatek” (St) lub „ubezpieczenie społeczne” (SV) w celu przyporządkowania każdej kwoty do jednej z dwóch kategorii. Znaczenie liter w tych kolumnach jest wyjaśnione w stopce, skróty są opisane w wykazie skrótów.

Biuro rachunkowe może umieścić w sekcji poborów brutto indywidualne wskazówki dla każdego pracownika z osobna. Wskazówki te zaczynają się od ****. Tylko kwoty zawarte w całkowitej kwocie brutto mogą zostać wypłacone.

6. Podatek / Ubezpieczenia społeczne

Górna połowa sekcji informuje o podatkach. W tym miejscu pojawia się kwota brutto do opodatkowania, od której odprowadzany jest podatek dochodowy. Następnie od podatku dochodowego wyliczony zostaje podatek kościelny oraz dodatek solidarnościowy.

Nie zawsze kwota brutto do opodatkowania jest równa całkowitej kwocie brutto. Powodem tego są różne sposoby opodatkowania poszczególnych pozycji. Łatwo rozpoznać to poprzez litery P (stawka zryczałtowana) lub F (zwolnione z podatku) przy poszczególnych częściach składowych. Pozostałe objaśnienia i skróty znajdują się w stopce wyciągu z listy płac oraz w wykazie skrótów.

W dolnej połowie przestawione są składki ubezpieczeń społecznych. Przy obliczaniu bieżących (L) oraz jednorazowych (E) poborów uwzględnione są aktualne podstawy wymiaru świadczeń dla wszystkich gałęzi ubezpieczenia społecznego (zdrowotne – KV, emerytalne – RV, od bezrobocia – AV, opiekuńcze – PV). Od 01.01.2015 ogólna stawka składek na ubezpieczenie zdrowotne wynosi 14,6%. Połowę składki, a więc 7,3%, płaci pracodawca. Składka ta nie jest jednak wystarczająca, aby pokryć koszty publicznych Kas Chorych. Członkowie Kas Chorych muszą zapełnić powstałą lukę poprzez dodatkowe składki. Jest ona liczona w procentach: im wyższe zarobki, tym wyższa dodatkowa składka.

Przykład: Kasa Chorych X ustala składkę dodatkową na 0,9%. W ten pracownik płaci 7,3% + 0,9% = 8,2% swojego dochodu, podczas, gdy część pracodawcy pozostaje przy 7,3%.

Pracownikowi potrąca się 0,25% dodatkowej składki na ubezpieczenie opiekuńcze, jeśli ma ukończone więcej niż 23 lata i nie ma dzieci. Informuje o tym litera Z przed składkami w kolumnie PV-Betrag.

7. Wynagrodzenie netto / potrącenia netto

Wymienione w tej sekcji kwoty pomniejszają lub powiększają pensję netto. Po ich rozliczeniu otrzymujemy kwotę, która zostanie przelana na konto pracownika. Mogą to być np. składki pobierane w ramach zakładowych programów emerytalnych lub programów gromadzenia majątku. Poza tym zestawiane są tutaj dobrowolne składki na ubezpieczenia zdrowotne i opiekuńcze (w przypadku, jeśli płaci je firma) z dodatkami od pracodawcy lub tylko dodatki od pracodawcy (w przypadku dobrowolnego lub prywatnego ubezpieczenia zdrowotnego i opiekuńczego), o ile takowe występują. Znajdują się tutaj również zaliczki, zajęcia i kredyty firmowe.

8. Wypłata

Tutaj znajduje się kwota, która zostanie wypłacona lub przelana w bieżącym miesiącu.

9. Koszty całkowite pracodawcy

Tutaj biuro rachunkowe może zestawić wszystkie koszty ponoszone przez pracodawcę. Składają się one z udziału pracodawcy w ubezpieczeniu społecznym, poborów brutto pracownika i ewentualnie z dodatkowych kosztów pracodawcy ponoszonych dla pracownika, np. składki na ubezpieczenie zdrowotne lub system repartycyjny bądź zryczałtowane stawki podatków.

10. Dane bankowe

W tym polu znajdują się dane konta bankowego, na które przelewana jest kwota do wypłaty. Biuro rachunkowe może samo zdecydować, czy dane bankowe mają występować na pasku wypłaty i jeśli tak, to w jakiej formie. Z powodu ochrony danych dane bankowe mogą zostać zaszyfrowane, jeśli biuro rachunkowe dokona odpowiedniego ustawienia w programie do sporządzania wyciągów z listy płac.

11. Zaświadczenie o zarobkach

Ta tabela to zestawienie roczne wszystkich dotychczas rozliczonych kwot całkowitych brutto, kwot brutto do opodatkowania oraz do obliczenia składek na ubezpieczenia społeczne. Wyliczone na ich podstawie państwowe potrącenia, takie jak podatek dochodowy, podatek kościelny, dodatek solidarnościowy oraz składki na ubezpieczenia społeczne są wydrukowane osobno.

Dokument ten jest wystarczającym poświadczeniem zarobków, aby móc wnioskować o kredyt lub wzięcie pod zastaw.

12. Stopka

W tym miejscu znajdują się objaśnienia formularza, jak również uregulowane prawnie obowiązkowe informacje.

Objaśnienia znajdują się również w wykazie skrótów.

13. Rozporządzenie w sprawie oświadczeń o wynagrodzeniu

Rozporządzenie to weszło w życie 1 lipca 2013 roku. Obowiązuje wszystkich niemieckich pracodawców od tego dnia. Wdrożenie tego rozporządzenia mocno oddziałuje na rozliczenie płac. Dotyczy ono:

– umów o zakładowym zabezpieczeniu emerytalnym (bAV)

– rozliczenia świadczeń zabezpieczających przyszłość w przypadku wypłat w branży budowlanej (dodatkowe świadczenia w Kasie Dodatkowej Opieki (ZKV))

– rozliczenia świadczeń zabezpieczających przyszłość w służbach publicznych (ZVK/VBLU)

– wkładu pracownika w Kasie Marynarskiej (Seemannskasse)

Centralnym punktem tego rozporządzenia jest jednoznaczna definicja kwoty całkowitej brutto i pochodzące od niej zestawienie świadczeń zabezpieczających przyszłość w rozliczeniu brutto/netto. Poza tym chodzi o ochronę danych pracownika. Istnieją części składowe rozliczenia brutto/netto, które pracownik może zaczernić przy wydaniu zaświadczenia o zarobkach. Pewne podstawowe dane muszą być jednak widoczne. Pracownik może zamazać niektóre obszary swojego rozliczenia płac brutto/netto. W następnym rozliczeniu obszary, które muszą pozostać widoczne, są zaznaczone kolorem.

Dane, które muszą pozostać widoczne, w skrócie

A. Różne dane pracownika

Do koniecznego minimum zalicza się niektóre dane pracownika, np. cechy dotyczące opodatkowania i ubezpieczeń społecznych, data rozpoczęcia i zakończenia stosunku pracy, itd.

B. Znak przetwarzania (Verarbeitungskennzeichen, VKZ)

W prawym górnym rogu rozliczenia znajduje się znak przetwarzania (VKZ). Ten znak umożliwia jednoznaczną identyfikację tego konkretnego paska wypłaty. Zabronione jest zamazywanie pierwszych trzech pozycji tego znaku (znak klienta). Podczas przedkładania rozliczenia należy zwrócić uwagę na to, czy pracownik, obok głównego rozliczenia na dany miesiąc, nie posiada rozliczeń uzupełniających, które również należy przedłożyć.

C. Nazwa / nazwisko i adres pracodawcy i pracownika

Dane dotyczące nazwisk i adresów pracodawcy oraz pracownika muszą koniecznie znaleźć się w dokumencie.

D. Wynagrodzenie brutto

W poborach brutto zabronione jest zamazywanie rodzaju wynagrodzenia, jego opodatkowanie, składki na ubezpieczenia społeczne, oznaczenia pełnej kwoty brutto i jej wysokości.

E. Podatki / ubezpieczenia społeczne

W tym bloku wszystkie wartości muszą pozostać widoczne, ponieważ z tych wartości odprowadzane są potrącenia w prawie podatkowym i ubezpieczeń społecznych.

F. Wynagrodzenie netto / potrącenia netto i kwota do wypłaty

Aby możliwe było obliczenie kwoty do wypłaty, zamazywanie poborów i potrąceń netto jest również niedozwolone.

G. Wykaz użytych skrótów

W dolnej części zaświadczenia o zarobkach znajduje się wykaz użytych skrótów. Aby nie utrudniać zrozumienia dokumentu, dane zawarte w tym bloku muszą pozostać czytelne.

Skróty na niemieckim pasku wypłaty

Oto jakie skróty możecie znaleźć na niemieckim pasku wypłaty:

A Abfindung – odprawa

AV Arbeitslosenversicherung – ubezpieczenie od bezrobocia

B Arbeitnehmeranteil Seekasse – składka do Kasy Marynarskiej płacona przez pracownika

BGRS Beitragsgruppenschlüssel – klucz grupy ubezpieczonych na podstawie wysokości składek

lE Einmalbezug – wynagrodzenie jednorazowe

F Frei – wolne

GB Gesamt-Brutto – całkowita kwota brutto

H Hinzurechnungsbetrag – kwota doliczenia

J Bestandteil des Gesamt-Bruttos – część składowa kwoty całkowitej brutto

Ki. Frbtr. Kinderfreibetrag – kwota wolna od podatku ze względu na posiadanie dzieci

KK Krankenkasse – Kasa Chorych

KK %Maßgeblicher Beitragssatz zur KV inkl. Zusatzbeitrag – składka ubezpieczenia zdrowotnego łącznie ze składką dodatkową

KV Krankenversicherung – ubezpieczenie zdrowotne

L Laufender Bezug – aktualne wynagrodzenie

LSt Lohnsteuer – podatek dochodowy

M Mehrjährige Versteuerung – opodatkowanie wieloletnie

N Nachberechnung – naliczenie uzupełniające

MFB Mehrfachbeschäftigung – zatrudnienie w większej ilości miejsc pracy

P Pauschalierung – ryczałt

PGRS Personengruppenschlüsse – kod tytułu ubezpieczenia

PV Pflegeversicherung – ubezpieczenie opiekuńcze

RV Rentenversicherung – ubezpieczenie emerytalne

S Sonstiger Bezug – inne pobory

St Steuer – podatek

Steuer-ID Persönliche Steuer Identifikationsnummer- osobisty numer identyfikacji podatkowej

StKl Steuerklasse – klasa podatkowa

SV Sozialversicherung – ubezpieczenie społeczne

Um Umlageverfahren – repartycja

V Vorjahr – poprzedni rok

VKZ Verarbeitungskennzeichen – znak przetwarzania

W Entgeltguthaben – konto wynagrodzenia

Z Einschl. Beitragszuschlag zur PV für Kinderlos – łącznie z dodatkową składką na ubezpieczenie opiekuńcze dla bezdzietnych

: Dowiedz się jak Niemcy obchodzą Zielone Świątki!")