Szybki kredyt, zwany w Niemczech „Minikredit” albo „Schnellkredit”, to kredyt o krótkim terminie spłaty, który jest najczęściej wykorzystywany w nagłych sytuacjach, jak przykładowo niespodziewanie wysoki rachunek albo w przypadku konieczności dokonania nagłej naprawy czy konieczności prywatnej wizyty u lekarza. Potocznie zwana „chwilówka” w Niemczech tak naprawdę opłaca się absolutnie każdemu, kto pilnie potrzebuje gotówki. Dlaczego? Nie wymaga on przechodzenia przez długie procedury, tak jak dzieje się to w sytuacji, gdy staramy się o inny rodzaj kredytu, dzięki czemu jest się w posiadaniu gotówki niemal natychmiast. Zazwyczaj można go uzyskać bez zbędnych formalności, a następnie spłacić w ciągu kilku czy kilkunastu dni roboczych, lecz co ważne – wiąże się to z wysokim oprocentowaniem. W kolejnej części artykułu więcej informacji na temat warunków jakie trzeba spełnić, by uzyskać dane finansowanie oraz wiele innych odpowiedzi na nurtujące pytania.

Czym charakteryzuje się szybki kredyt w Niemczech?

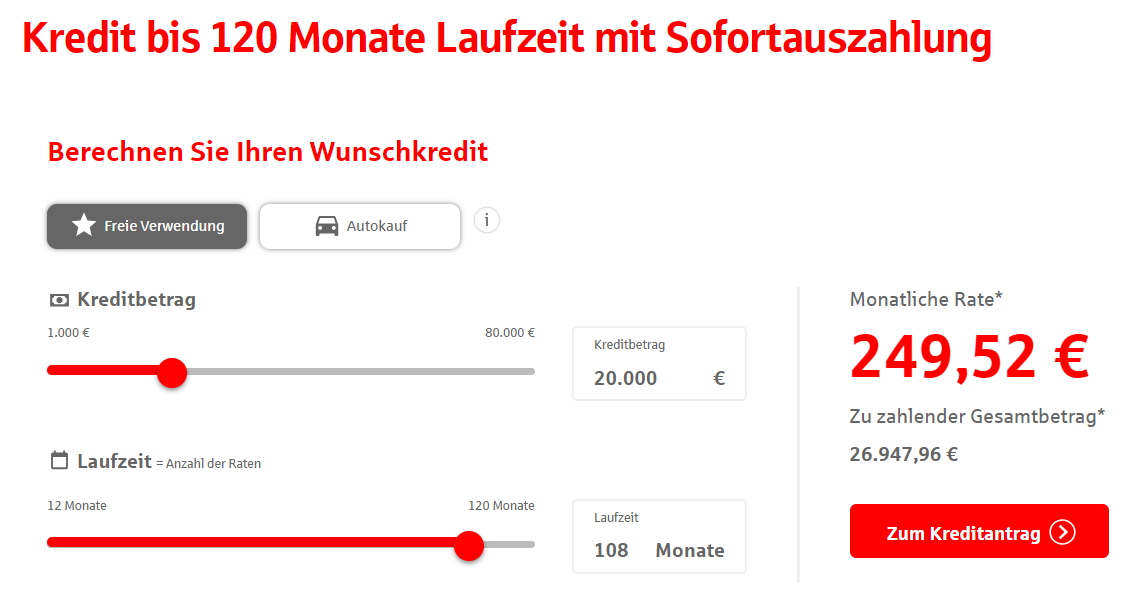

Chwilówka jest to po prostu zobowiązanie finansowe, którego wysokość może wynieść poniżej 1.000 euro. To odróżnia ją od kredytu gotówkowego, którego suma musi być najczęściej wyższa. Szybki kredyt jest z reguły zawierany przez internet, co staje się niezwykle wygodne dla obu stron – dzięki temu banki nie ponoszą wysokich kosztów administracyjnych i są w stanie zaoferować korzystne warunki, a druga strona może załatwić formalności bez wychodzenia z domu. Szybkie kredyty nadają się zatem w szczególności dla studentów czy emerytów, którzy dzięki temu mogą szybko zwiększyć swój dochód na pilne wydatki. W związku z tym, że sumy takich kredytów są relatywnie niskie, wiele banków oferuje przelew natychmiastowy (Sofortüberweisung). Oznacza to, iż kredytobiorca będzie dysponował pieniędzmi krótko po złożeniu wniosku. W przypadku innych rodzajów kredytów, czas oczekiwania może osiągać kilku tygodni, co nie jest opłacalne, gdy potrzebna jest gotówka „na już”.

Co jest potrzebne, aby uzyskać chwilówkę w Niemczech?

Niezbędne jest spełnienie następujących warunków:

- Należy mieć konto w niemieckim banku.

- Konieczne są regularne przychody – trzeba być zatrudnionym na stałą umowę bądź prowadzić działalność gospodarczą. Bank musi mieć pewność, że pożyczkobiorcę stać na spłatę zobowiązania.

- Być zameldowanym na terenie Niemiec.

W tym przypadku, osoby z negatywnym wpisem w Schufa, również mogą starać się o szybki kredyt w Niemczech. By uzyskać jak najlepsze warunki, dobrze skorzystać z porównywarki ofert niemieckich banków i następnie złożyć wniosek do wybranego na tej podstawie faworyta.

Od czego zależy okres spłaty szybkiego kredytu w Niemczech?

Przede wszystkim czas spłaty kredytu będzie zależał od kwoty wziętej pożyczki. Im większa, tym okres spłaty może się wydłużyć. Do tego kluczowa jest też zdolność kredytowa pożyczkobiorcy. Natomiast w kontekście samego przyznania chwilówki, dobrze skrupulatnie wypełnić wniosek i nie pominąć żadnych wymaganych dokumentów – gdy zdarzy się o czymś zapomnieć, ten okres niestety wydłuży się, w celu weryfikacji i dosłania brakujących danych.

Jakie są dostępne opcje chwilówek w Niemczech?

W przypadku zainteresowania szybkim kredytem, można rozważać następujące opcje:

- Chwilówka w banku – to dosyć oczywisty wybór, lecz uwaga – proces może trwać nieco dłużej niż w opcji drugiej.

- Chwilówka w serwisie kredytowym – takie placówki stały się w Niemczech całkiem popularne, ponieważ serwisy internetowe, które się tym zajmują, mają zoptymalizowany cały proces na tyle, że wszystkie procedury nie powinny trwać długo.

Szybki kredyt, a może kredyt odnawialny w ROR?

Wiele osób podczas podejmowania takich decyzji finansowych jak pożyczki, zadaje sobie pytanie, czy w przypadku niewielkich sum, rzędu 200 albo 1000 euro nie byłby bardziej opłacalny kredyt odnawialny w ROR (niem. Dispositionskredit)? W tym wypadku główną rolę odgrywa wysokość oprocentowania. Średnia wysokość oprocentowania kredytów odnawialnych w ROR wynosi w Niemczech średnio około 12 procent (za Stiftung Warentest). W przeciwieństwie do tego wiele szybkich kredytów ma o wiele niższe oprocentowanie. Często oscyluje ono bowiem wokół 5-ciu procent, przez co już na starcie wygrywa z porównywanym tutaj ROR. Oprócz tego nakład administracyjny związany ze składaniem wniosku o taki kredyt, jest w przypadku szybkiego kredytu przez internet o wiele niższy, niż miało to miejsce w przeszłości. W związku z tym szybki kredyt zdaje się być lepszym rozwiązaniem niż kredyt odnawialny w ROR. Jedyny problem w uzyskaniu szybkiego kredytu może stanowić umowa o pracę. Jej brak dyskwalifikuje potencjalnego pożyczkobiorcę praktycznie już na samym początku, a wtedy zostaje jedynie opcja ROR.

Nowa chwilówka w Niemczech

Może zdarzyć się sytuacja, że potrzebne jest zaciągnięcie kolejnej szybkiej pożyczki na jakiś konkretny cel. W tej sytuacji, po zaciągnięciu pierwszej pożyczki i potwierdzeniu danych, wzięcie nowej (w tym samym miejscu), nie będzie wymagało ponownego przejścia przez proces weryfikacyjny. Niekiedy zdarza się tak, że gdy pierwsza pożyczka została spłacona w terminie lub szybciej, kolejna może być udzielona na wyższą kwotę.

Czy można otrzymać w Niemczech chwilówkę w weekend?

Wnioski o pożyczkę rozpatrywane są w dni robocze. Co za tym idzie, jeśli złożymy dokumenty w sobotę bądź niedzielę, nasza prośba zostanie rozpatrzona najwcześniej w poniedziałek. Koniec końców i tak wydaje się to lepszą opcją, niż czekanie kilku tygodni na decyzję.

Czy warto porównywać porównać oferty szybkich kredytów?

Jak najbardziej! Porównywanie chwilówek w różnych placówkach może pozwolić na spore oszczędności pieniędzy podczas spłaty. Takie rozwiązanie daje też możliwość sprawdzenia dostępnych opcji bez wychodzenia z domu, więc nie marnuje się przy tym niepotrzebnie czasu. W dobie dużego zainteresowania szybkimi kredytami, co za tym idzie – dużą ilością placówek oferującą takie rozwiązanie, jest w czym wybierać. Porównywarka ofert kredytowych to szansa na uzyskanie szybkiej weryfikacji banków i dobranie kredytu z najniższym oprocentowaniem.

Jak zdobyć chwilówkę w Niemczech? Porównywarka ofert!

Poniżej można porównać oferty niemieckich banków i złożyć wniosek o szybki kredyt przez internet:

Weryfikacja wniosku o chwilówkę w Niemczech

Po złożeniu zapytania o chwilówkę w Niemczech przez internet, nastąpi wstępna weryfikacja wniosku przez wybraną instytucję finansową. W tym celu zostanie między innymi sprawdzona historia w Schufa, choć negatywny wpis nie oznacza koniecznie odrzucenia wniosku. Wiele instytucji finansowych w Niemczech przyznaje bowiem mimo wszystko szybki kredyt. Jeśli weryfikacja przebiegnie pozytywnie, zostanie przesłane potwierdzenie złożenia wniosku na podany adres e-mail. Nastepnie należy potwierdzić tożsamość za pośrednictwem pocztowego systemu weryfikacji, tzw. „Postident”. W tym celu należy wydrukować przesłany kupon Postident, a następnie udać się wraz z dowodem osobistym lub paszportem do najbliższego oddziału niemieckiej poczty (Deutsche Post). Pracownik poczty dokona przepisania naszych danych osobowych na formularz, który następnie zostanie przesłany do instytucji wypłacającej „chwilówkę”. Po jego wpłynięciu, nastąpi wypłata gotówki na wskazane we wniosku konto bankowe.

W zależności od banku, możliwe jest również potwierdzenie za pośrednictwem rozmowy wideo z pracownikiem wybranego banku (niem. Video Ident). Jest to najdogodniejsza forma weryfikacji, z której korzysta najwięcej klientów, w tym również obcokrajowców. Chcąc skorzystać z tej możliwości, niezbędny jest dostęp do smartfona lub komputera z działającą kamerą. W trakcie wideo weryfikacji, pracownik banku skanuje dowód tożsamości, który musi okazać każdy klient. Cały proces zajmuje jedynie kilka minut.