Focus Money przetestował 1.343 banki w całych Niemczech. Test pokazuje klientom także spoza dużych miast, gdzie zostaną dobrze i fachowo obsłużeni.

Test został poprzedzony ankietami, które miały na celu zidentyfikowanie potrzeb klientów banków w Niemczech. Większość osób chciałaby posiadać oddział banku w bliskiej okolicy zamieszkania. Aż 75% – 77% ankietowanych uznało bliskość oddziału za istotne kryterium w przypadku wyboru banku. Niezależnie od tego, że wg. znawców branży w przeciągu 10 lat upadnie co czwarta filia.

Wymagania niemieckich klientów wobec banków

Zarządy banków powinny wziąć pod uwagę w swojej codziennej pracy także inne życzenia klientów. 73% życzy sobie prostej i zrozumiałej oferty produktowej. 57% ankietowanych chciałoby mieć do dyspozycji stałego doradcę, na którym może polegać. Natomiast 52% marzy o przyjaznej i pomocnej obsłudze.

Pozostaje pytanie: jakie instytucje finansowe pomiędzy Flensburgiem a Friedrichshafen, między Aachen a Görlitz najbardziej odpowiadają wyobrażeniom klientów? Żeby odpowiedzieć na to pytanie, Focus-Money zlecił w roku 2012 Monachijskiemu Instytutowi Tworzenia Kapitału (Münchner Institut für Vermögensaufbau), w skrócie IVA, przetestowanie 1.343 instytucji bankowych w 265 miastach w całych Niemczech. W teście wzięły udział miasta powyżej 40.000 mieszkańców. Ranking ten ma na celu ułatwić mieszkańcom Niemiec znalezienie dobrego banku w ich okolicy.

Testy banków przeprowadzane na szeroką skalę w całych Niemczech

Już w ubiegłych latach dwunastu najlepiej wyszkolonych testerów podjęło wysiłek i przeprowadziło 1.902 rozmowy z pracownikami banków, inwestując w nie ponad 1.260 godzin. Z banków otrzymali 1.900 wizytówek. W trakcie swoich badań przejechali 65.000 km przez całe Niemcy – z tego 90% trasy pokonali pociągiem. Do tego doszło ponad 1.620 noclegów. Ilość zapisanych dokumentów przekroczyła 1.900 stron A4. Wnioski: „ Jakość doradztwa w bankach wymaga w całych Niemczech optymalizacji, ponieważ to od doradcy zależy jaką ilość i jakość informacji otrzyma klient”, mówi Prezes IVA Kai Fürderer.

Przebieg rozmów testerów

Punktem wyjścia wszystkich rozmów był zawsze jeden scenariusz. Osoba testująca podawała, że jej dochody brutto wynoszą 3.000 euro. Poza tym informowała bank, że ma ponad 5.000 euro na lokacie terminowej, dającej możliwość codziennego dysponowania swoimi pieniędzmi, depozyt w wysokości 25.000 euro i zakładowe ubezpieczenie emerytalne. Ponadto posiada ubezpieczenie OC, ale nie ma za to ubezpieczenia od niezdolności do pracy, ani ubezpieczenia wypadkowego. Testerzy szukali nowych kont oszczędnościowych w banku w okolicy i interesowali się też kwestią ubezpieczenia emerytalnego.

Żeby się dowiedzieć, jakie filie najlepiej nadają się do założenia konta osobistego wzięto pod uwagę 101 różnych kryteriów. Obszerny katalog pytań umożliwił dokładną analizę rozmów i rozwiewa wątpliwości na temat, jak doradcy bankowi reagują na potencjalnych nowych klientów, na ile interesują ich życzenia i wymagania klientów oraz na ile angażują się w ich sprawy. Te same kryteria oceniania zapewniają, że rozmowy we wszystkich miastach i dla wszystkich instytucji bankowych przebiegały tak samo.

Ankieta dzieli się na kryteria „opieka przed i potransakcyjna“, „atmosfera i interakcja”, „uczciwość względem klienta”, „uczciwa charakterystyka produktów i usług” oraz „warunki”. Testerzy oceniali w pierwszej kolejności pierwszy kontakt z klientem. Do tego kryterium należą takie cechy jak jakość pytań odnośnie życzeń klienta i uprzejmość bankowca. W ramach opieki potransakcyjnej mowa jest np. o zawartości i przejrzystości wręczonych dokumentów. Z kolei kryterium „atmosfera” oznacza wszystko co się na nią składa, czyli otoczenie, powitanie i sposób rozmowy. Kryterium „uczciwość względem klienta” obejmuje gotowość doradcy do służenia pomocą w zakresie życzeń klienta, jego preferencji i osobistej, indywidualnej sytuacji życiowej. Ważne było także, czy informacje takie jak koszty, ryzyka i podatki, zostały wytłumaczone w prosty i zrozumiały sposób. W przypadku „uczciwej charakterystyki produktów i usług” sprawdzane było know-how, zaprezentowanie oferty, broszury i propozycja produktowa. Na całokształt wpływ miały również warunki umowy.

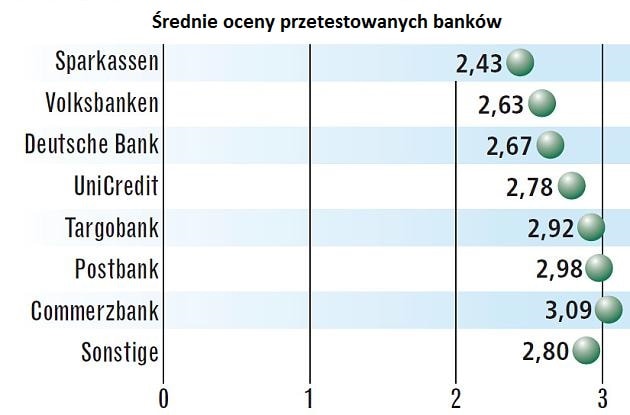

Najlepsze niemieckie banki – średnie oceny w zależności od banku

Poniższa grafika przedstawia średnie oceny niemieckich banków (1 najlepsza, 5 najgorsza):

Najlepsze banki w Niemczech – ranking

Po analizie przeprowadzonych testów stworzono ranking najlepszych niemieckich banków. Oto one (od lewej: nazwa banku, liczba głosów, ocena – 1 najlepsza oraz 5 najgorsza):

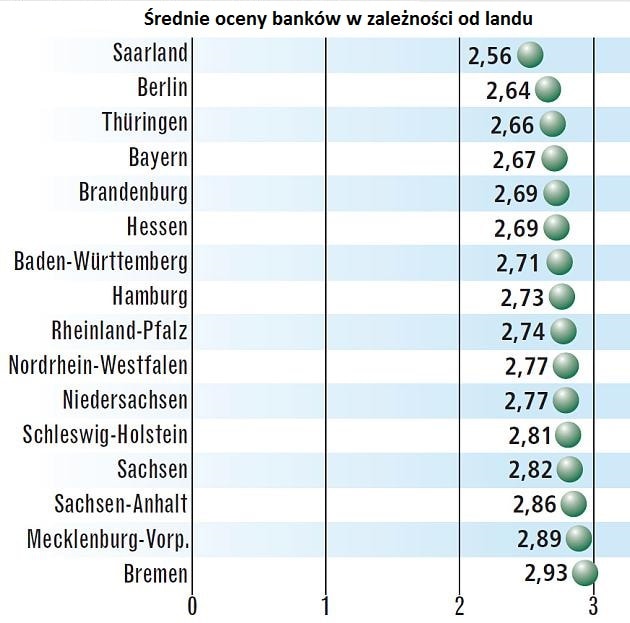

Średnie oceny niemieckich banków w zależności od landu

Poniższa grafika przedstawia średnie oceny niemieckich banków skumulowane do poszczególnych landów:

Jak otworzyć konto bankowe w Niemczech przez internet?

Jeśli nadal nie posiadacie niemieckiego konta bankowego, to warto przeczytać naszą instrukcję krok po kroku, w której objaśniamy jak otworzyć konto bankowe w Postbanku:

Jak w szybki sposób otworzyć konto bankowe w Niemczech?

Oprócz tego zachęcamy do porównania aktualnych ofert niemieckich banków: